ГлавнаяКомплектацииКомплектация основных средствКонсервация объектов основных средств предприятия: процедура и учет. Комплектация основных средств

- Разукомплектация основных средств. Проводки

- Что собой представляет разукомплектация основных средств

- Пример

- Особенности разукомплектации

- Как определить сумму уценки при разукомплектации

- Как учесть расходы при разукомплектации

- Учет разукомплектации

- Бухгалтерии государственного учреждения 8 редакции 2.0 – Учет без забот

- Разукомплектование инвентарных объектов основных средств

- Нормативное регулирование

- Как разукомплектовать ОС в «1С:Бухгалтерии государственного учреждения 8»

- Выбытие основных средств в результате разукомплектования

- Принятие к учету материальных ценностей, полученных при разукомплектовании…

- Консервация основных средств: разукомплектация, воспроизводство, ликвидация

- Консервация объекта основных средств

- Порядок

- Бухгалтерский учет

- Разукомплектация ОС

- Комплектация

- Воспроизводство ОС

- Частичная ликвидация

- Утилизация

- Монтаж и демонтаж основного средства

- Страхование

- Лимит ОС

- Разукомплектация основного средства

- Бухгалтерский учет основных средств, бухучет ОС — Бухгалтерия Онлайн

- Что относится к основным средствам

- Что не является основными средствами

- Что такое инвентарный объект

- Как определить первоначальную стоимость объекта

- Как принять объект ОС к учету

- Срок полезного использования

- Амортизация

- Переоценка основных средств

- Как учесть расходы на содержание и ремонт основных средств

- Списание основных средств

- Учет основных средств и налог на имущество

- Учет основных средств

- Смотрите также

Разукомплектация основных средств. Проводки

Содержание страницы

Разукомплектация представляет собой частичную ликвидацию основных средств (ОС). Предполагает особый бухучет.

Что собой представляет разукомплектация основных средств

Иногда основные средства – это не автономный объект, который самостоятельно исполняет свои задачи, а предмет, входящий в комплекс. Объект, включенный в комплекс, не является самостоятельным инструментом. Ценность он имеет только в составе комплекта. Извлечение объекта из комплекса – это и есть разукомплектация. Это частичная ликвидация. В результате этой процедуры происходит снижение начальной стоимости разукомплектованных объектов. То есть предполагается знание этой стоимости. Она должна содержаться в бумагах от поставщика. Если эта стоимость в документах не оговорена, ее нужно установить. Созывается комиссия по поступлению и выбытию ОС. Порядок установления стоимости активов и размера амортизации нужно прописать в учетной политике.

ВНИМАНИЕ! Разукомплектация – это отдельная процедура, которую не стоит путать с другими.

Если выполняется замена деталей, которые вышли из строя, это будет считаться ремонтом. Если же производятся работы по реконструкции и модернизации ОС, это может считаться частичной ликвидацией. В этом случае старая деталь заменяется на более эффективную. Вследствие этого происходит улучшение экономических свойств, а также технического уровня.

Иногда выбытие отдельных предметов требуется согласовывать с учредителем организации. Если разукомплектация производится в бюджетных и автономных учреждениях, согласовывать нужно выбытие недвижимости и прочих особо ценных объектов, которые куплены за счет учредителя. Данное правило установлено пунктами 2 и 3 статьи 298 ГК РФ. Если разукомплектация производится в казенных учреждениях, выбытие нужно согласовывать в отношении любого ОС. Рассматриваемое правило зафиксировано в пункте 4 статьи 298 ГК РФ.

ВАЖНО! Единственное условие уменьшения стоимости основных средств, оговоренное в законе, – это разукомплектация.

Пример

На предприятии есть поточная линия. Это единый предмет учета, который состоит из модулей. Поточная линия частично разбирается. Часть комплектующих изымается. Они утрачивают свою функциональность, так как не являются самостоятельными инструментами. Соответственно, они исключаются из состава ОС. Однако выбытие производится в отношении не одного объекта учета, но в отношении нескольких предметов. Это или ОС, или малоценные материалы.

Особенности разукомплектации

Объект в результате разукомплектации может как списываться, так и оставаться в учете по уменьшенной стоимости. Снижение стоимости связано с тем, что предмет частично утрачивает свою функциональность. Оставление в учете возможно только при наличии этих обстоятельств:

- Предмет не утратил функциональности, его можно использовать в качестве самостоятельного инструмента.

- Удаленный объект можно применять по его прямому назначению.

- Изъятие предмета не предполагает нанесения серьезного вреда комплексу.

После проведения разукомплектации нужно не только снизить стоимость ОС, но и пересчитать размер амортизационных отчислений. Объясняется это тем, что амортизация рассчитывается на основании стоимости ОС. В нее включена стоимость составляющих, которые выбывают. Порядок изменения размера амортизационных начислений отражается в учетной политике компании. Если срок полезной эксплуатации инструмента остался прежним, перерасчет выполняется пропорционально стоимости или доли в процентах выбывшей составляющей. Вся необходимая информация содержится в балансовой стоимости.

Как определить сумму уценки при разукомплектации

Сложнее установить суммы уценки ОС. В нормативных актах порядок определения уценки отсутствует. По этой причине размер уценки устанавливает сама организация. Порядок уценки должен быть закреплен в локальных положениях компании. Рассмотрим наиболее распространенные методы:

- Комиссионное установление процента выбывшего объекта от общего состава ОС.

- Фактическая оценка по стоимости выбывшего инструмента. Стоимость определяется на основании документов. Она должна полностью подтверждаться официальными бумагами.

- Заключение специалиста независимой оценочной компании.

ВАЖНО! При установлении стоимости выбывшего инструмента нужно учитывать процент амортизации в структуре объекта ОС. На размер остаточной стоимости сокращается балансовая стоимость ОС.

Как учесть расходы при разукомплектации

Частичная ликвидация предполагает различные траты. Их также требуется учитывать. Сделать это можно несколькими методами:

- Если выбывший объект будет эксплуатироваться в дальнейшем, траты на выбытие входят в стоимость, по которой предмет приходуется на склад.

- Если выбывшая часть не будет эксплуатироваться в дальнейшем, ее нужно ликвидировать. Траты на выбытие входят в прочие внереализационные траты.

При учете используются определенные бухгалтерские проводки. Каждая из них отражает определенную операцию. То есть из проводки можно сделать вывод о том, какое действие было осуществлено.

Учет разукомплектации

После проведения разборки нужно составить акт о приемке-сдаче ОС. Оформляется он по форме ОС-3. Ликвидация средств не предполагает составления первички по заданной форме. Задокументировать процедуру можно актом о списании ОС по форме ОС-4. Коррекция начальной стоимости объекта предполагает изменение сведений, зафиксированных в инвентарной карте. В завершение нужно снизить начальную стоимость ОС на стоимость изъятого объекта. Рассмотрим проводки, которые используются при разукомплектации:

- ДТ01.09 КТ01.01. Списание комиссии доли начальной стоимости ОС на основании частичной ликвидации. Первичная документация: акт комиссии, приказ о разукомплектации, инвентарная карточка инструмента ОС.

- ДТ02 КТ01.09. Списание части амортизации, которая была начислена до демонтажных работ. Первичная документация: аналогична предыдущей проводке.

- ДТ10.09 КТ01.09. Оприходование выбывшего инструмента по остаточной цене. Первичная документация: справка-расчет.

- ДТ08.03 КТ60.01, 70. Фиксация трат на демонтаж. Первичная документация: акт об исполненных работах, ведомость по зарплате, акт списания материалов, справка-расчет.

- ДТ19.04 КТ60.01. Фиксация суммы НДС, которая предъявлена подрядчиком. Первичная документация: счет-фактура.

- ДТ68.02 КТ19.04. Принятие НДС к вычету. Первичная документация: акт об исполненных работах, счет фактура.

- ДТ60.01 КТ51. Перевод средств подрядчику. Выписка подтверждается выпиской из банковского учреждения.

- ДТ01.01 КТ08.03. Расходы на реконструкцию вошли в начальную стоимость. Первичная документация: Первичная документация: акт о приемке-сдаче инструментов ОС, справка-расчет о пересчитанной стоимости.

- ДТ10.09 КТ10.09. Выбывший инструмент направлен в иное подразделение или в складское помещение. ПД: накладная, приходной ордер.

- ДТ20 КТ02. Начисление амортизации по предмету ОС. Проводка подтверждается справкой-расчетом.

Перечень первичных документов может быть иным. Все зависит от особенностей деятельности конкретной компании. Однако первичка обязательна. Она подтверждает факт совершения операции. Неподтвержденные операции учитываться не должны.

assistentus.ru

Бухгалтерии государственного учреждения 8 редакции 2.0 – Учет без забот

Опубликовано 30.05.2017 00:30 Просмотров: 4922

Большинство бухгалтеров сталкивается в своей работе с тем, что нужно каким-то образом учитывать основные средства. Особенно эта тема актуальна для государственных учреждений, так как они всегда имеют большое количество собственности, которая подходит под определение «Основные средства». Эту статью хочу посвятить вопросу создания основных средств из материалов в программе 1С: Бухгалтерия государственного учреждения 8, редакция 2.0.

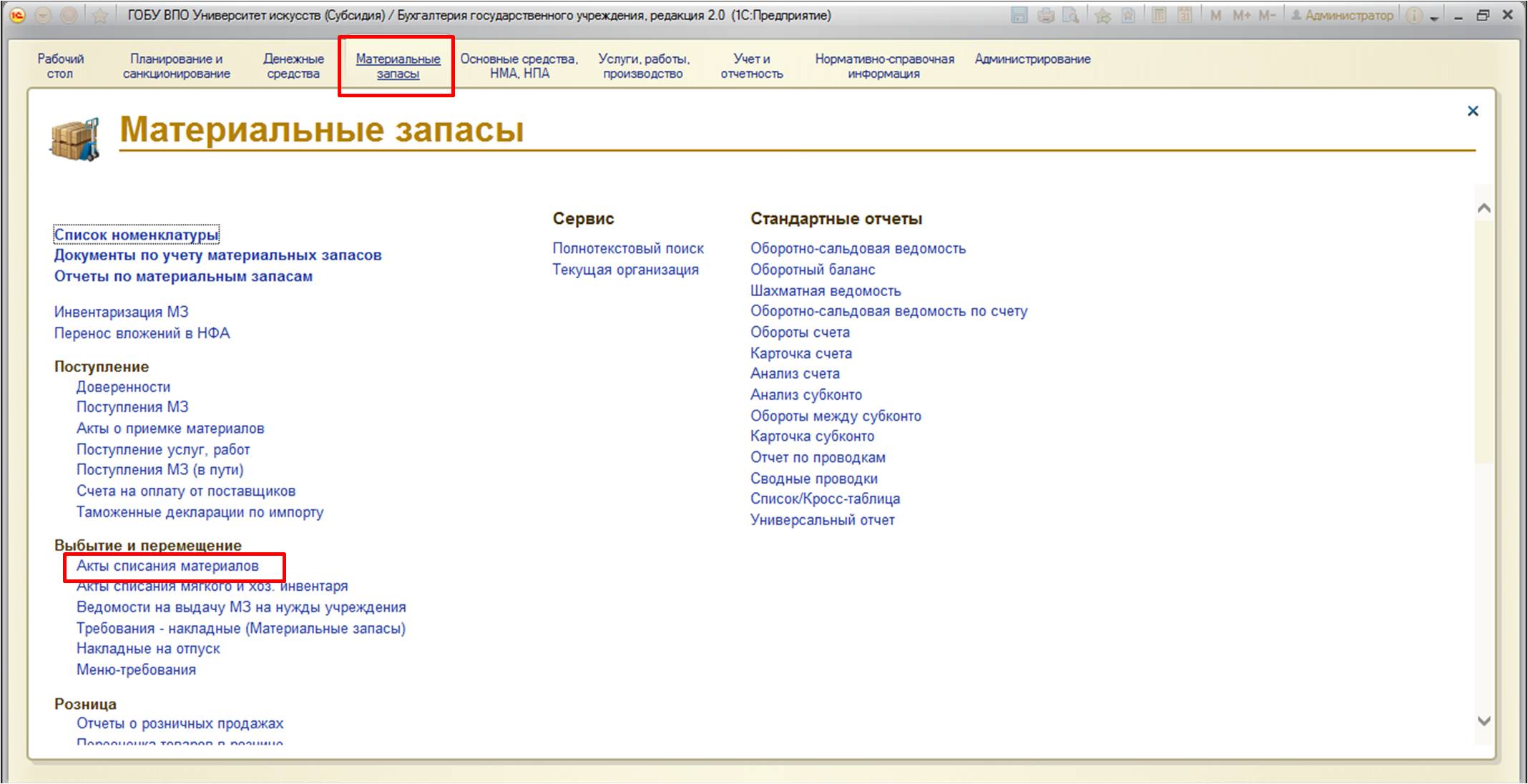

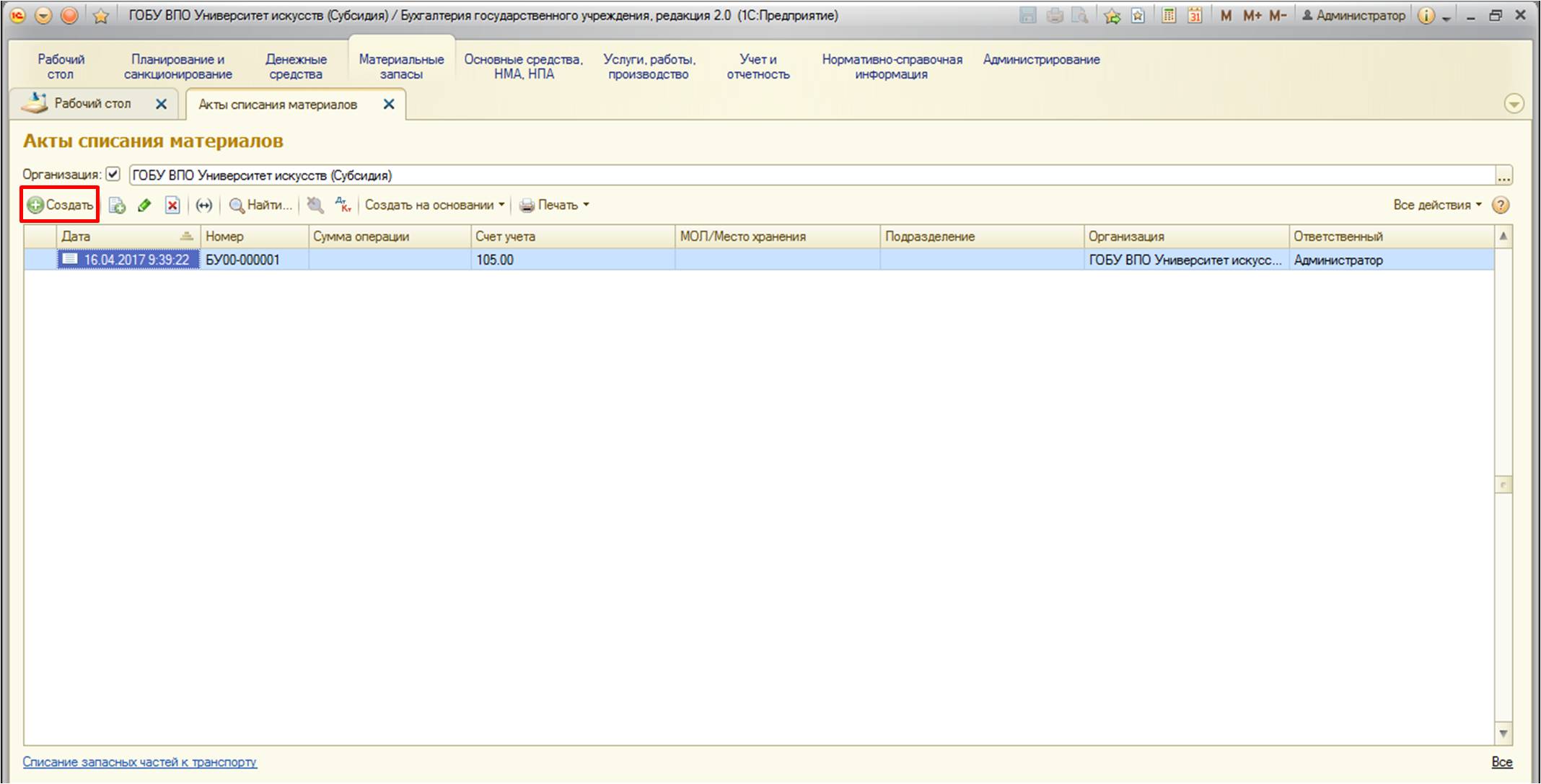

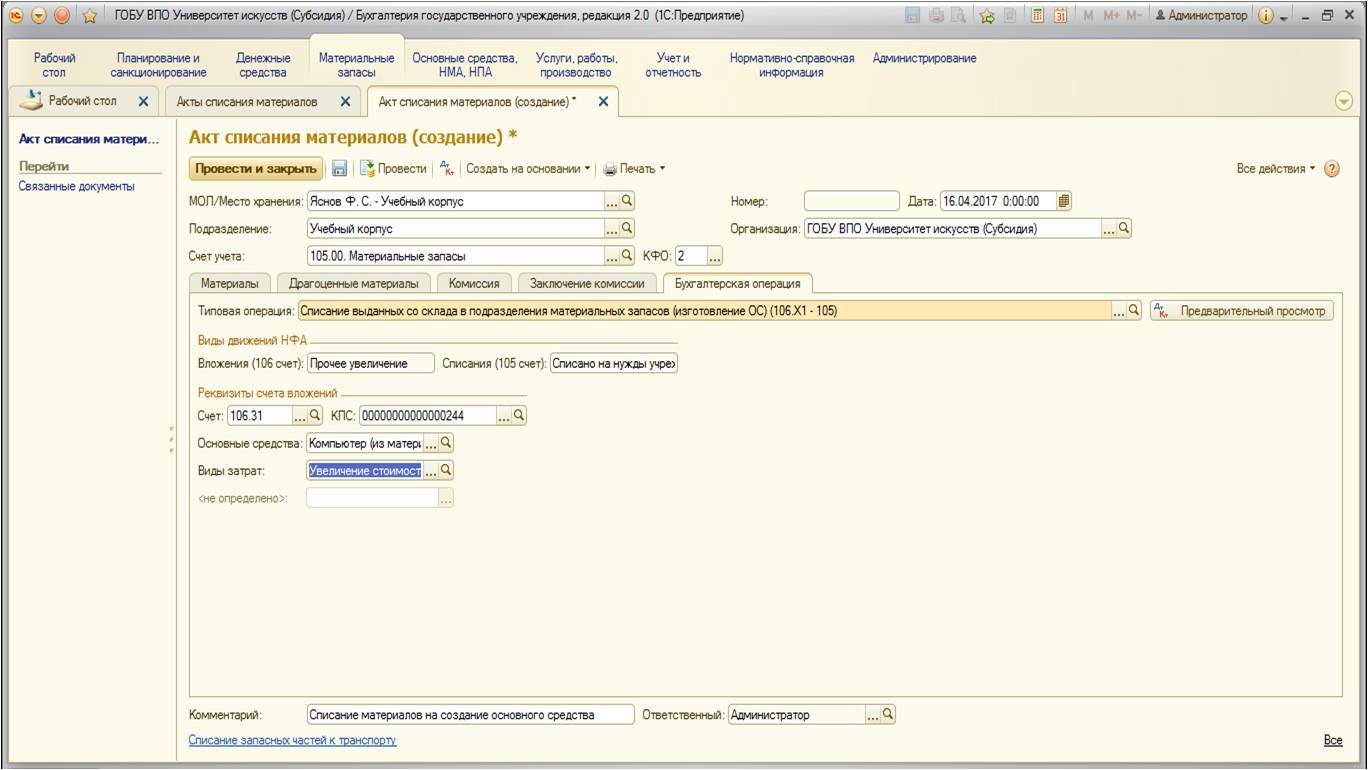

Довольно часто возникает потребность создавать, конструировать, производить основное средство из имеющихся в собственности материалов. Ярким примером может служить сборка компьютера из запасных частей: материнской платы, видеокарты, корпуса, комплекса охлаждения и т.д..Последовательность действий в данном случае будет такая: необходимо списать материалы на нужны учреждения, затем, если есть дополнительные затраты, аккумулировать их на счете «Капитальные вложения», а после – создать основное средство, которое нужно сначала принять к учету, а затем ввести в эксплуатацию. Рассмотрим всю цепочку непосредственно в программе 1С: БГУ 8 редакции 2.0.Первый этап – это списание материалов на нужны учреждения (подразумевается, что на счете 105 необходимые материалы уже имеются в достаточном количестве).Найти документ можно:

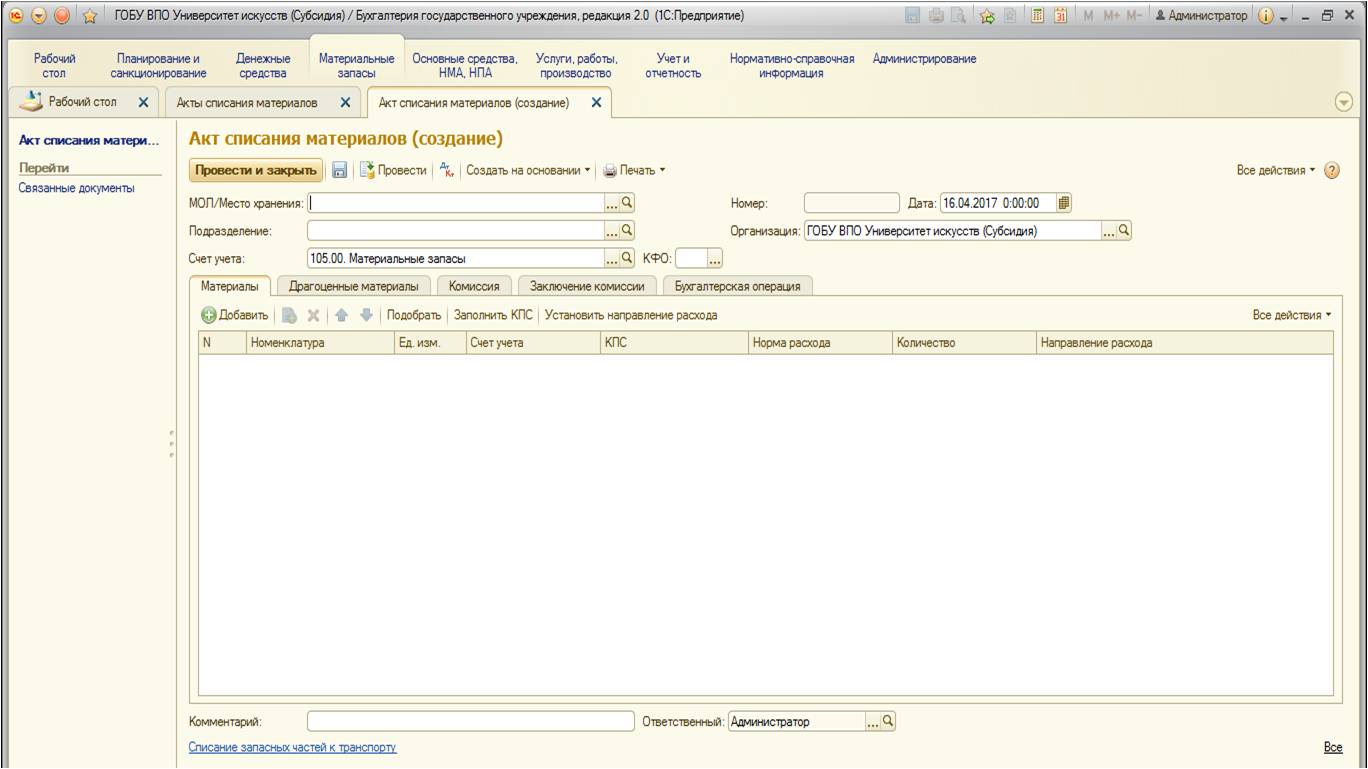

Создадим новый документ:

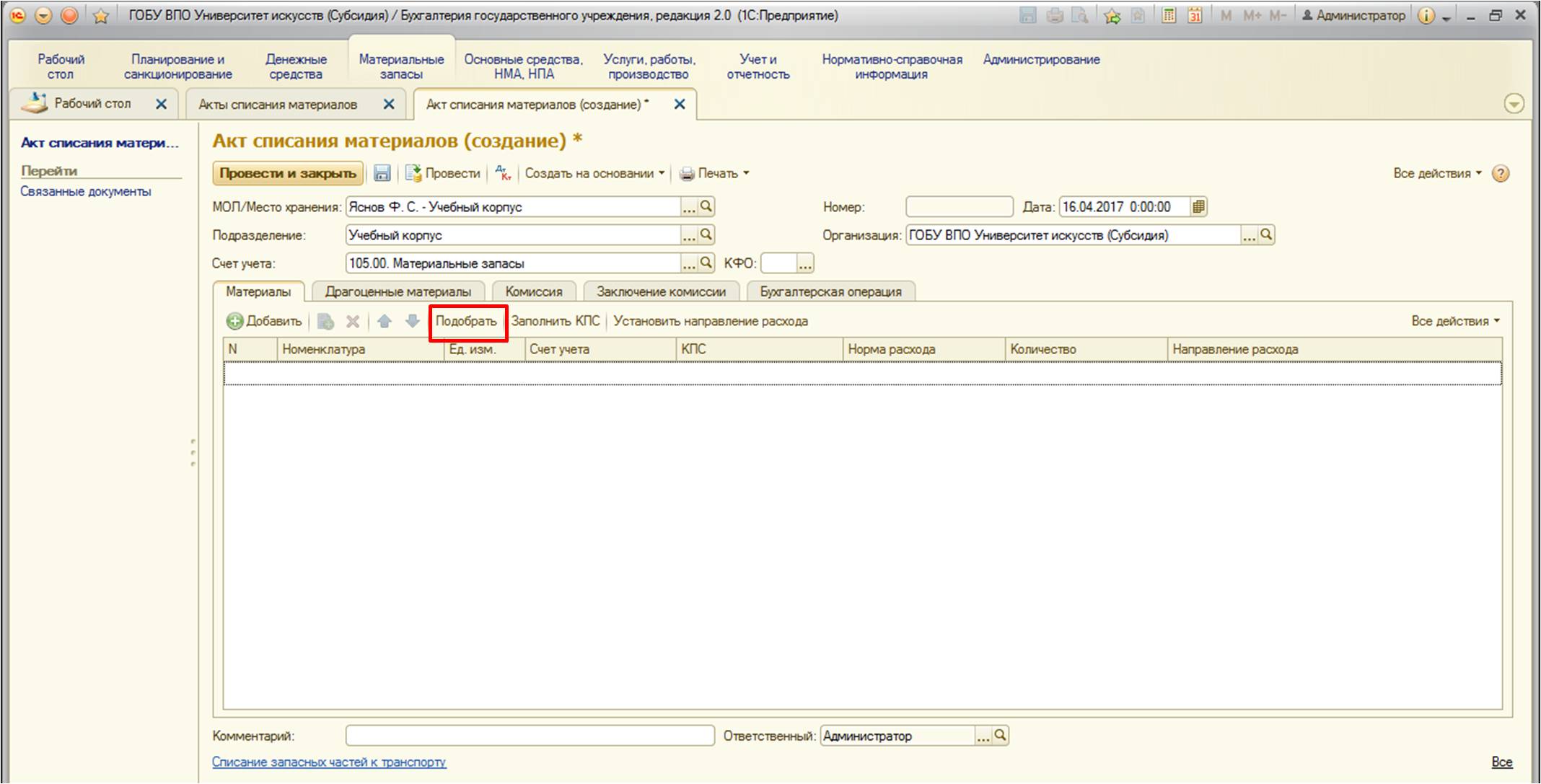

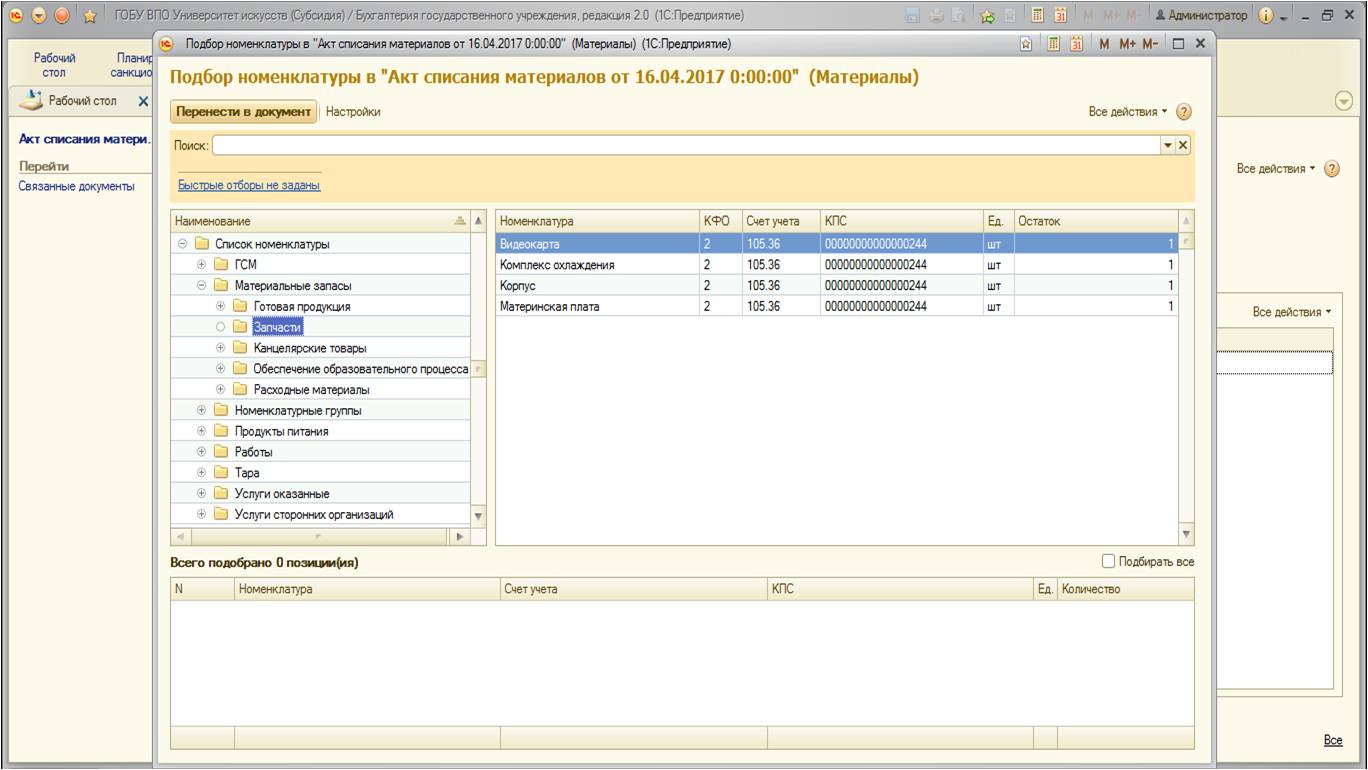

Используем удобный механизм подбора номенклатурных позиций, который позволяет видеть актуальные остатки для выбранного МОЛ/подотчетного лица (советую использовать именно его, помимо удобства он корректно отражает количественные остатки, что позволит сразу проверить правильность учета в этой части):

Форма представляет собой: в левой части дерево папок номенклатурных позиций, в право – сами позиции с указанием счета учета и остатков. Для выбора требуемых материалов щелкаем два раза на каждой из позиций:

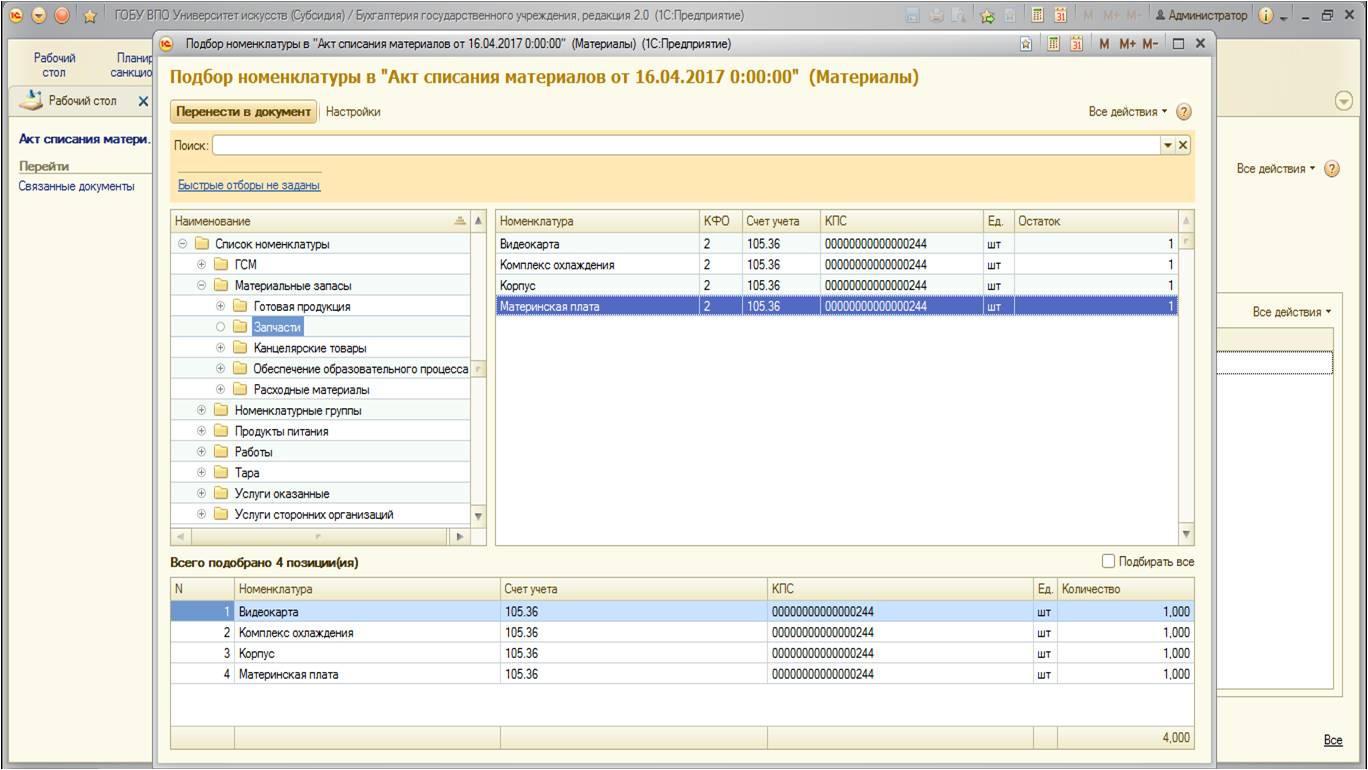

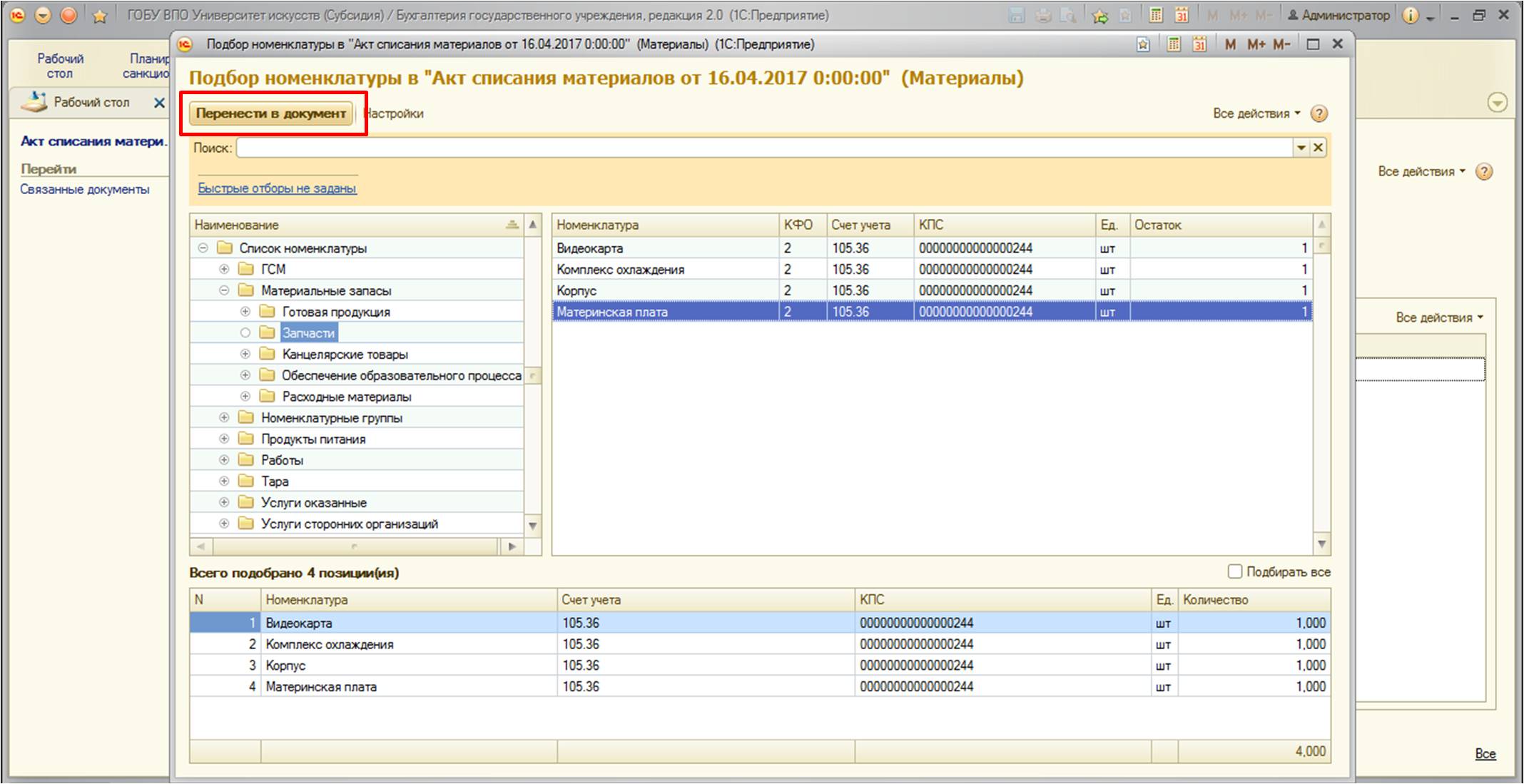

После перенесем в документ:

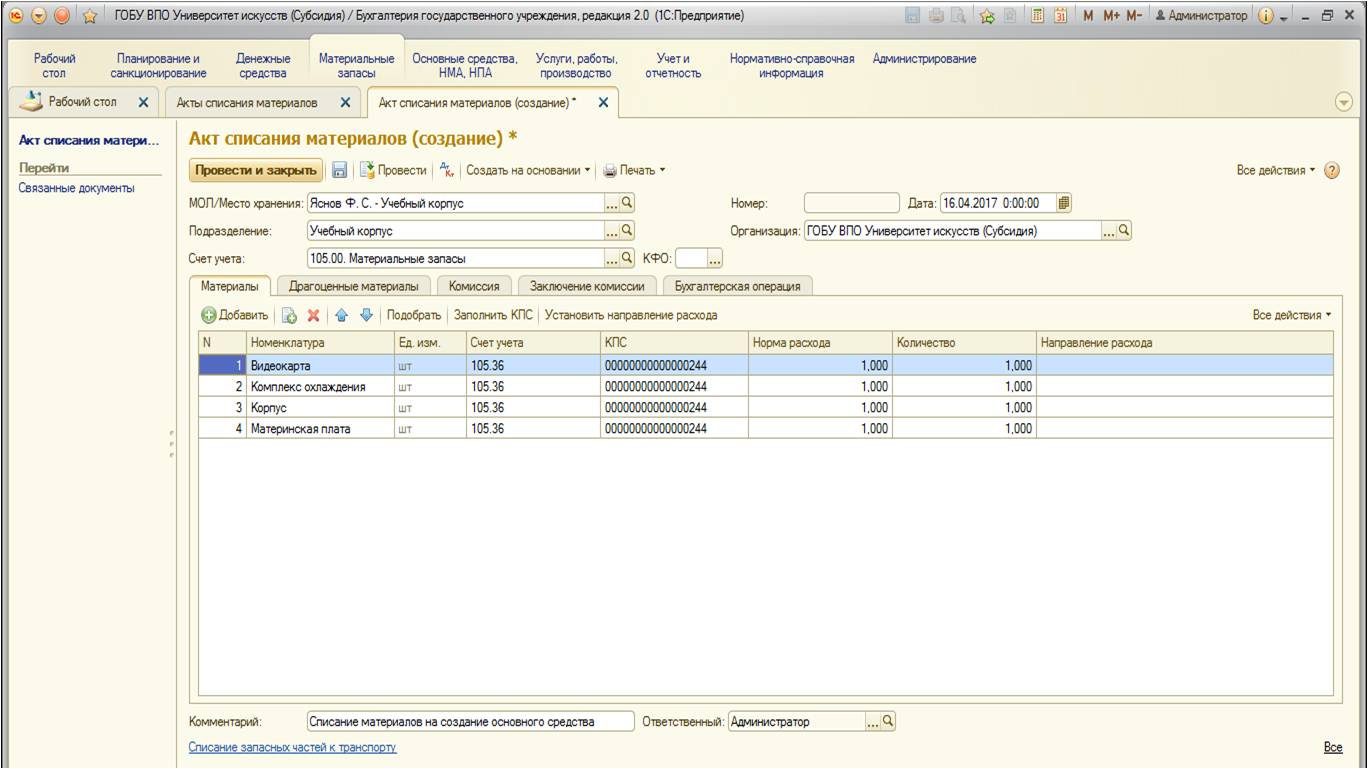

Документ примет следующий вид:

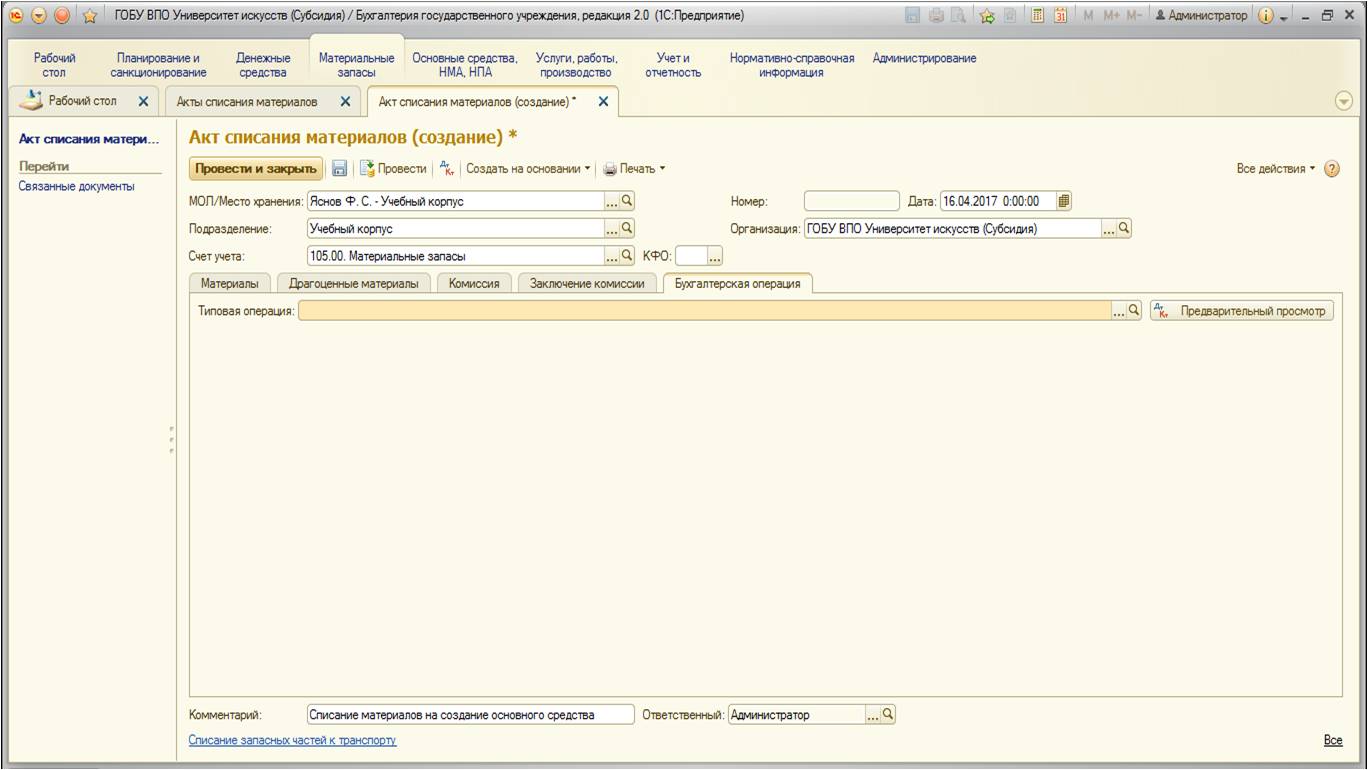

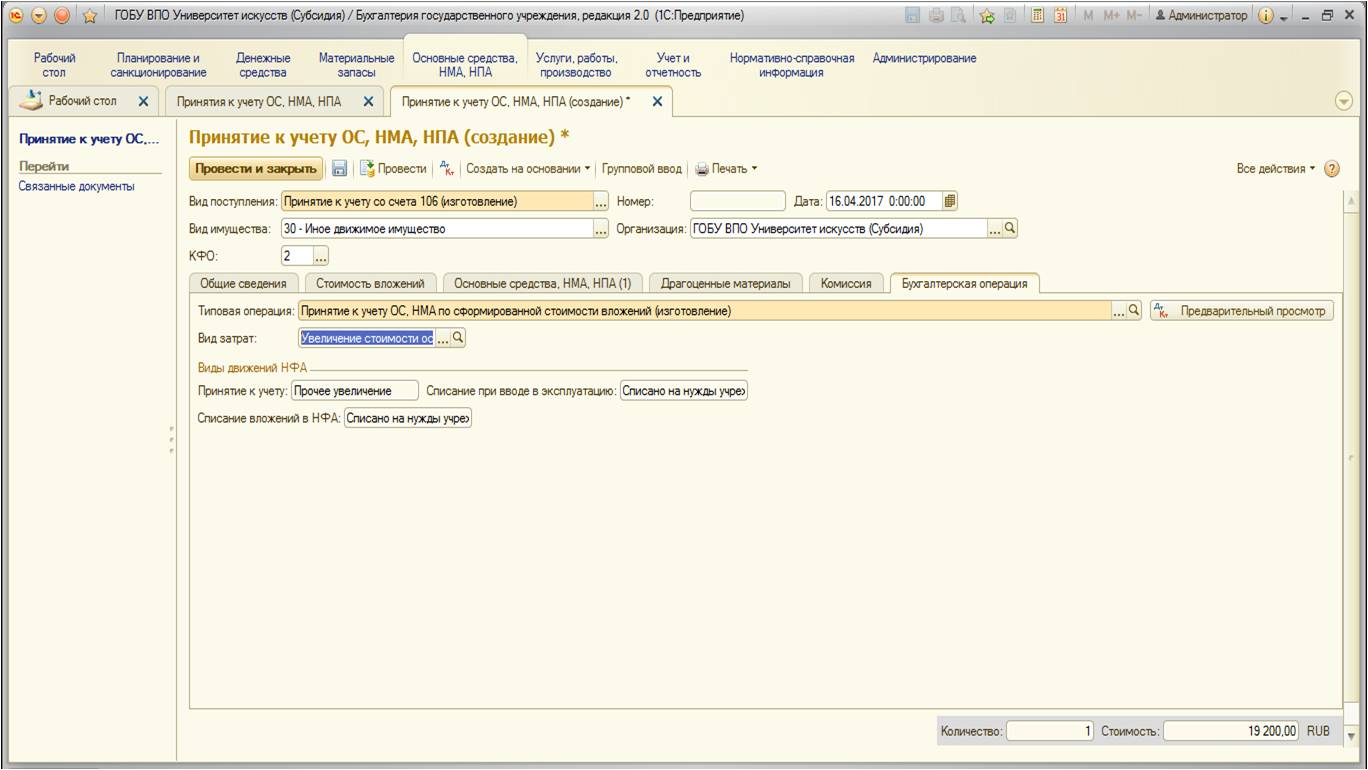

На вкладках «Комиссия» и «Заключение комиссии» необходимо указать номер и дату документа, подтверждающего состав комиссии, заключение комиссии.Далее перейдем на вкладку «Бухгалтерская операция»:

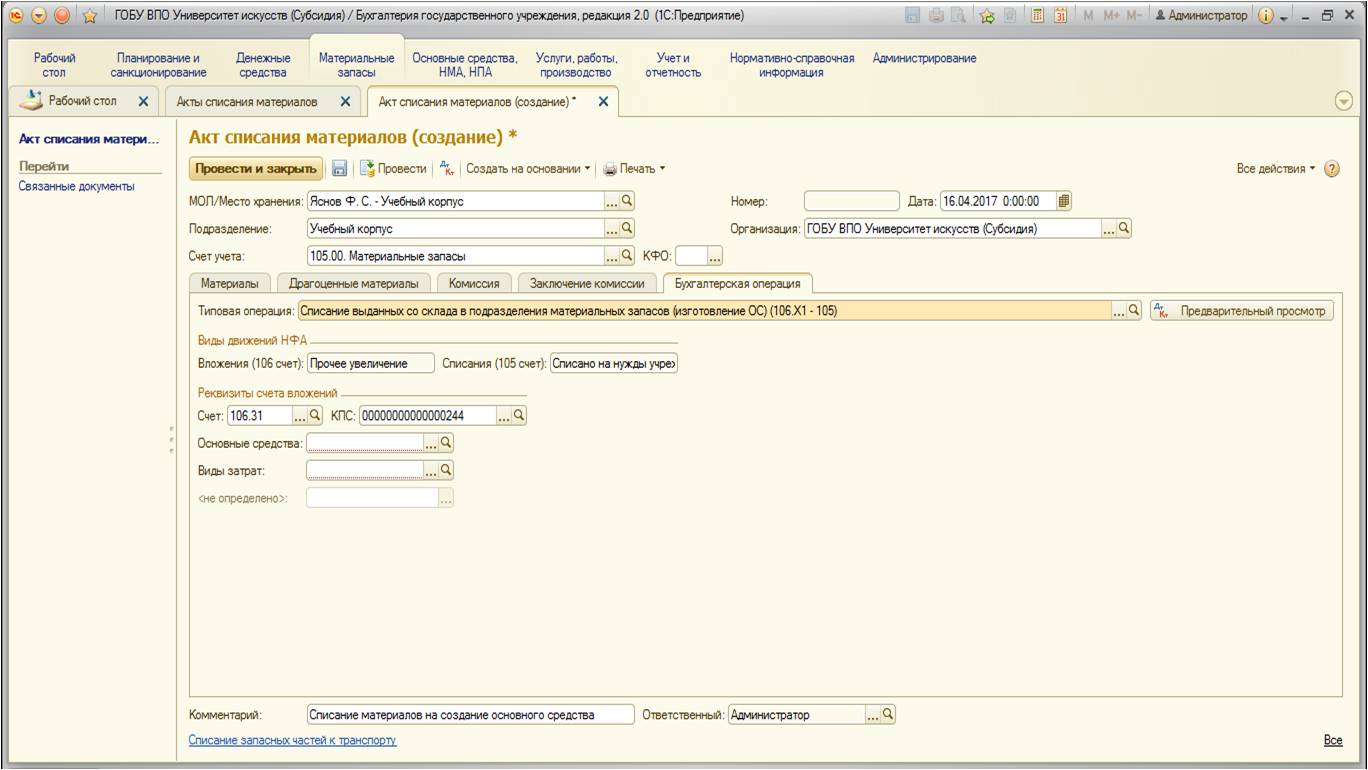

На этой вкладке выберем типовую операцию и заполним остальные поля:

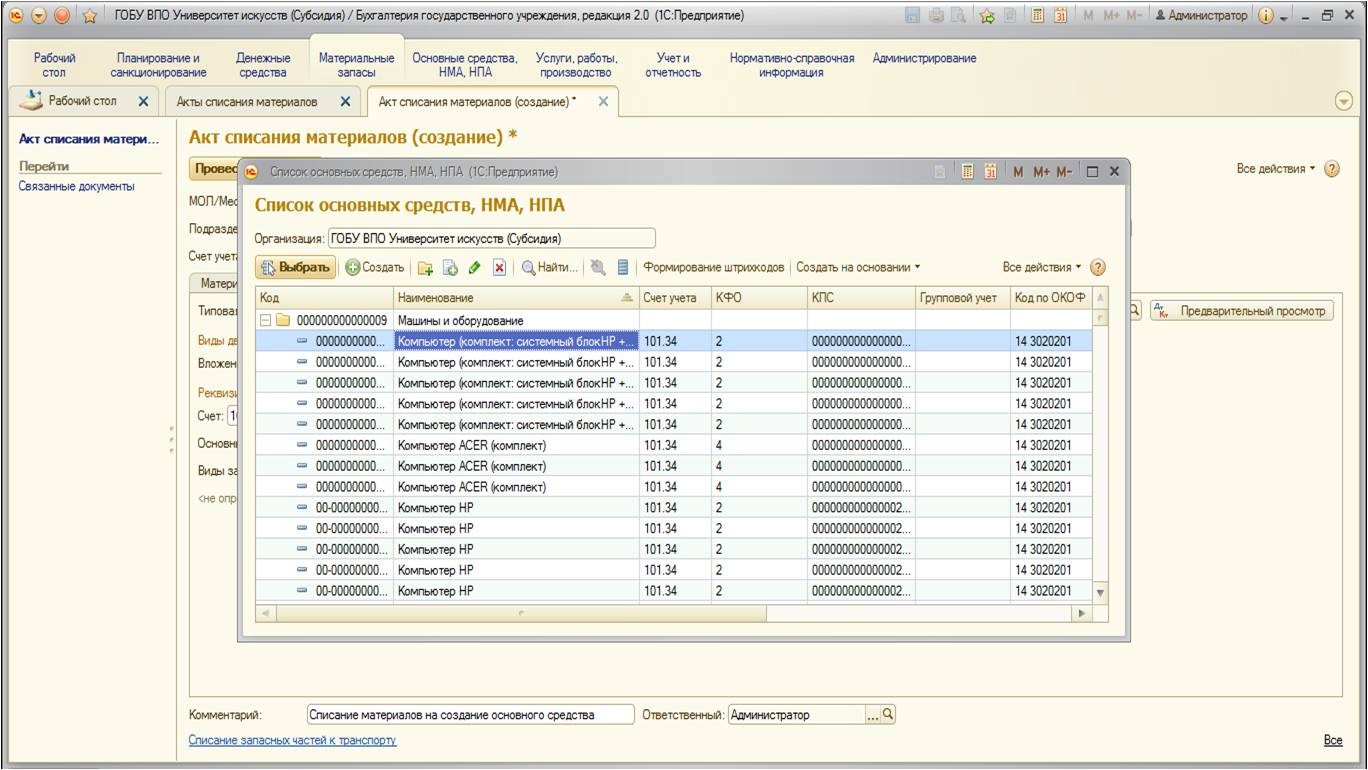

В реквизите «Основные средства» необходимо указать создаваемое основное средство. В выборе появится список ОС учреждения:

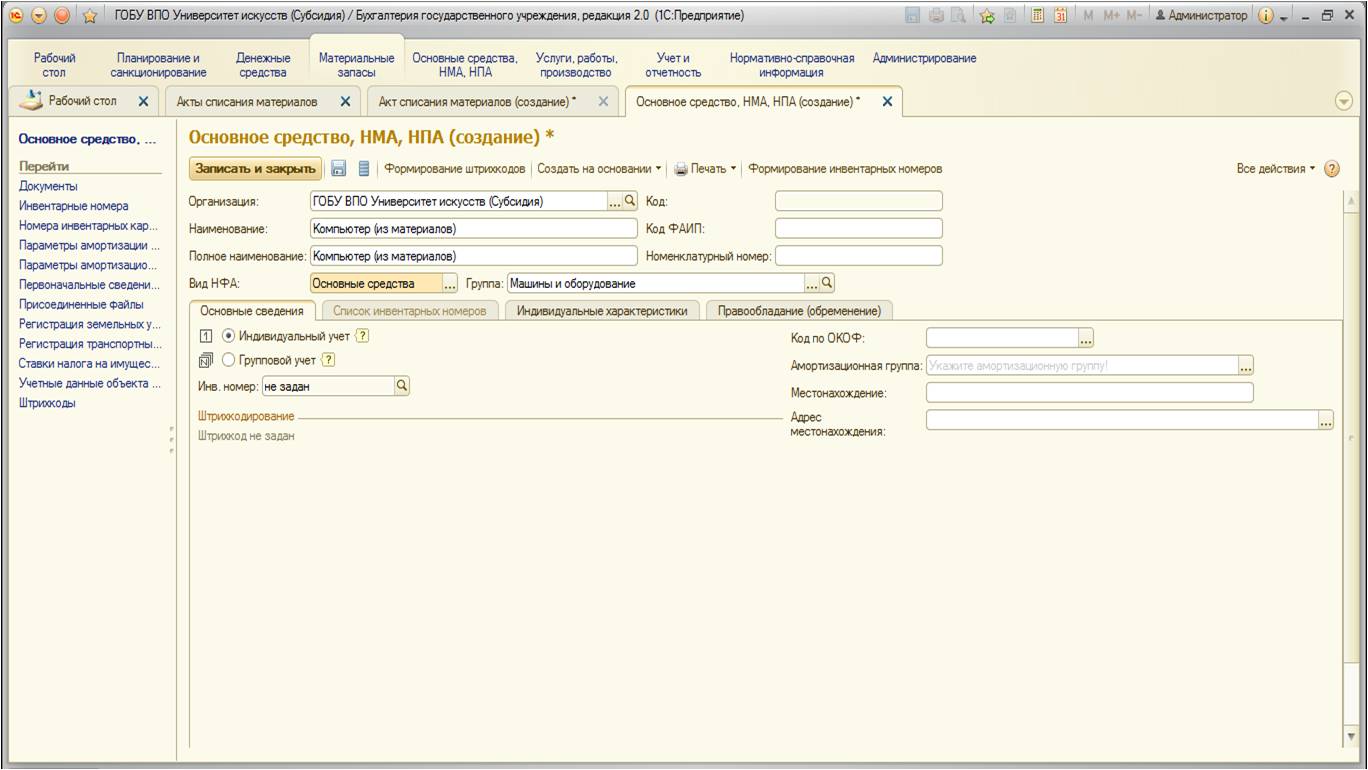

Создадим новое основное средство:

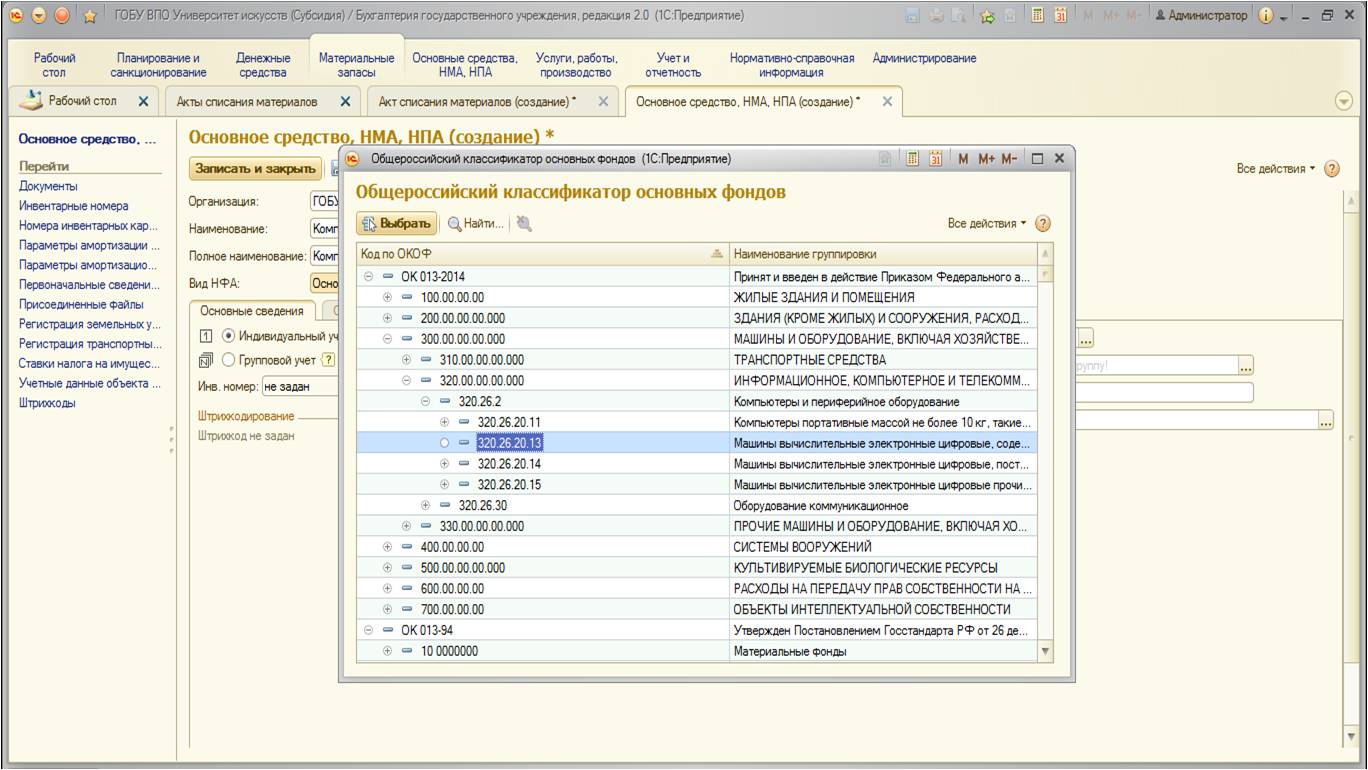

При создании можно указать код по справочнику ОКОФ:

После заполнения вкладка выглядит следующим образом:

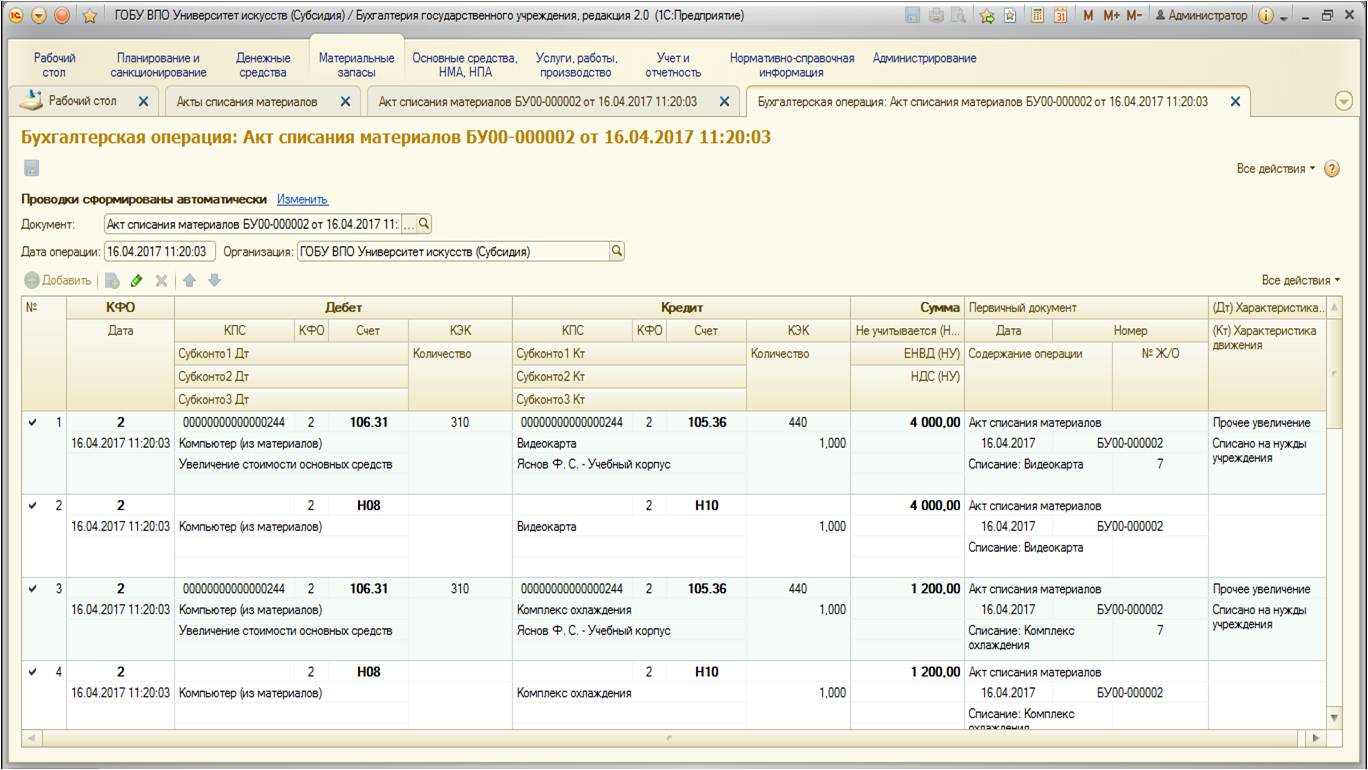

После проведения документ формирует следующие проводки:

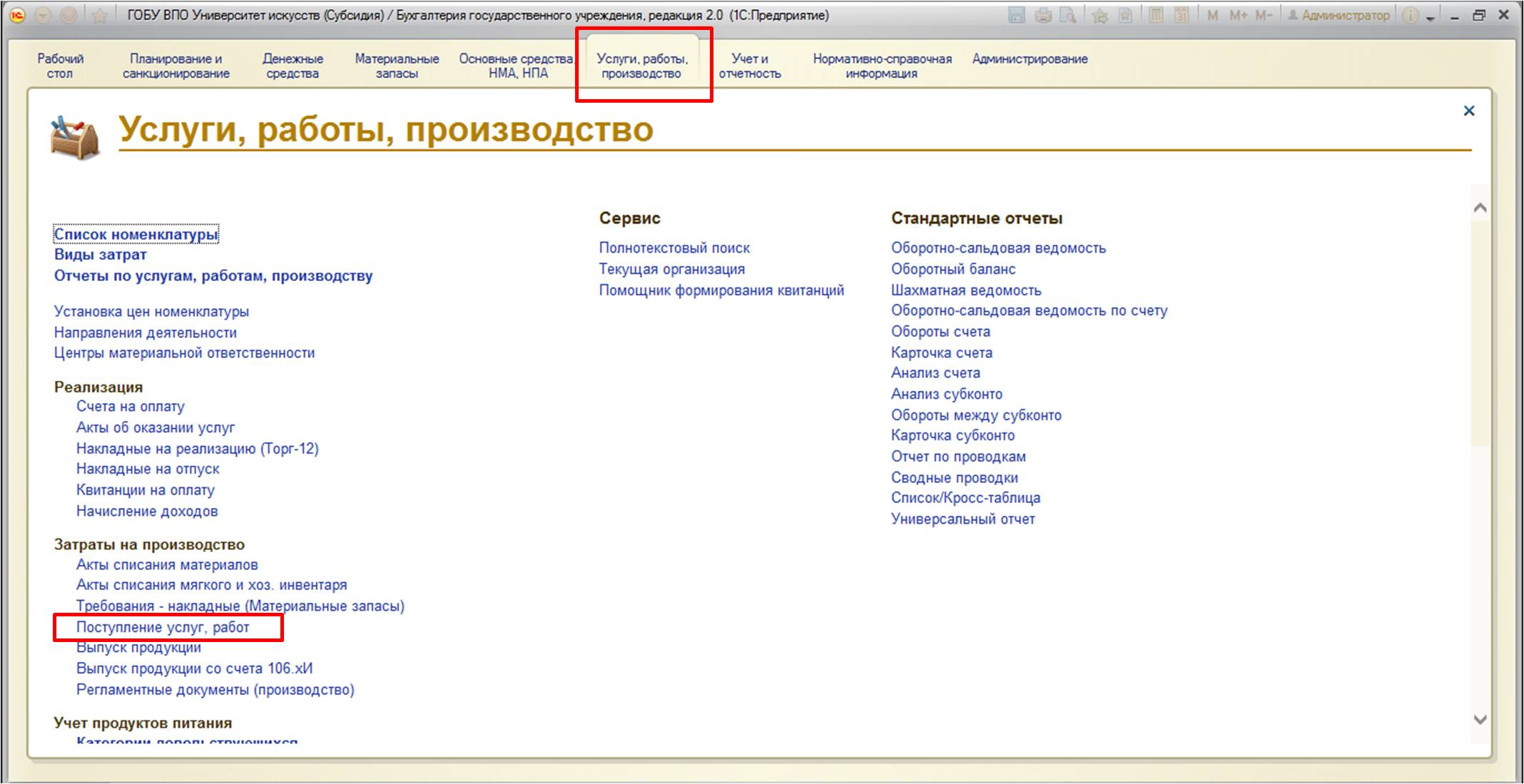

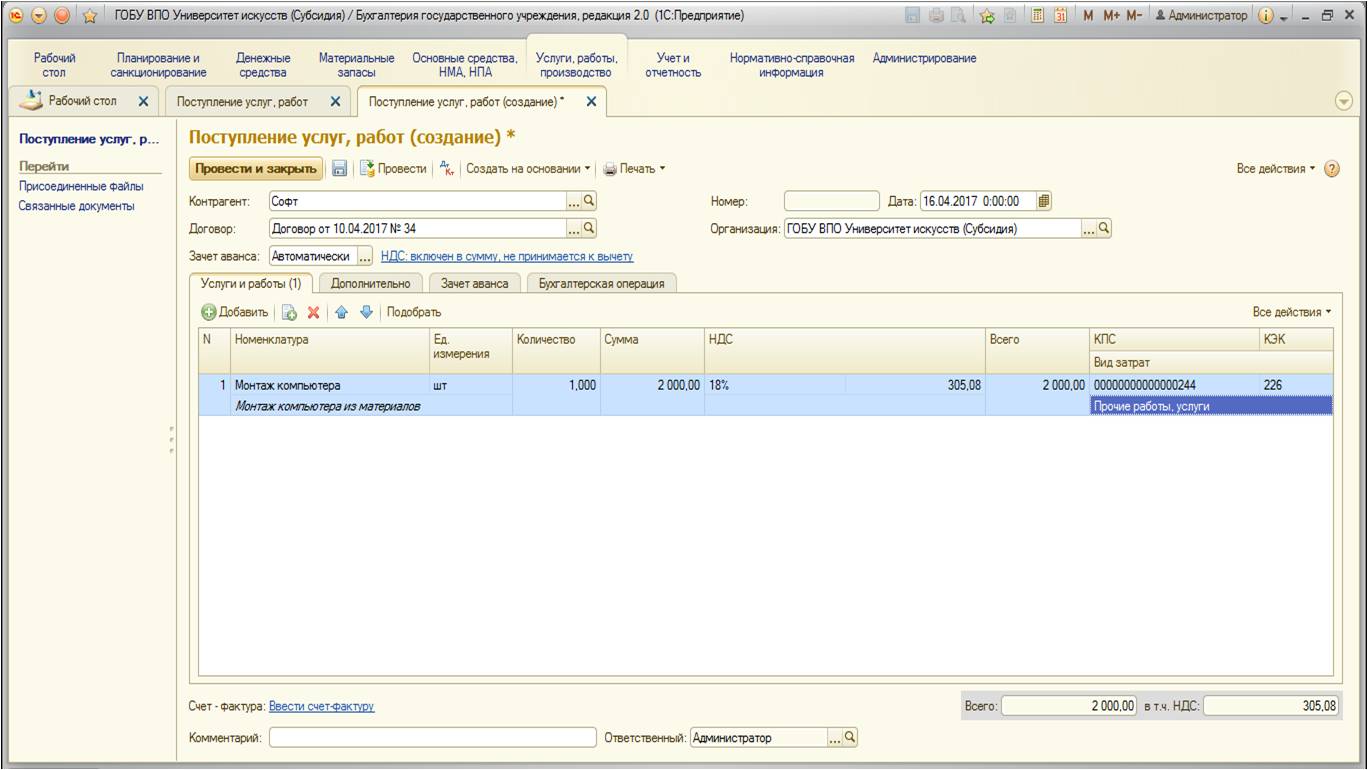

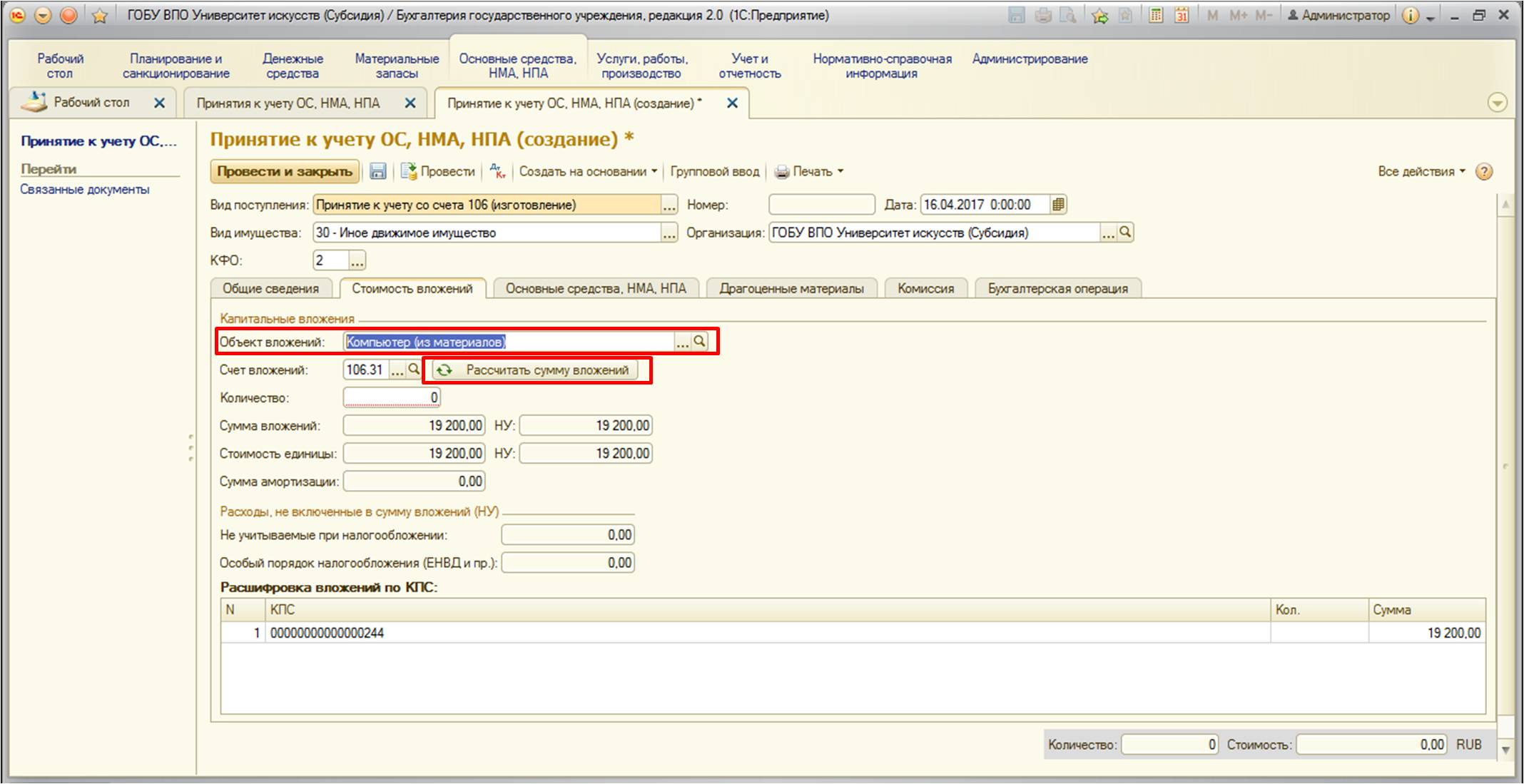

Общая стоимость материалов, которые требуются для создания основного средства составляет 17 200руб.Все затраты в виде материалов на создание основного средства аккумулируются на счете 106.31 «Вложения в основные средства — иное движимое имущество учреждения». Если имеется потребность отнести на стоимость основного средства еще какие-либо дополнительные затраты, например, затраты по монтажу или доставке, то их необходимо также относить на этот счет. В нашем примере рассмотрим услугу по монтажу основного средства (сборка компьютера из комплектующих).Оформим услугу:

Заполненный документ выглядит следующим образом:

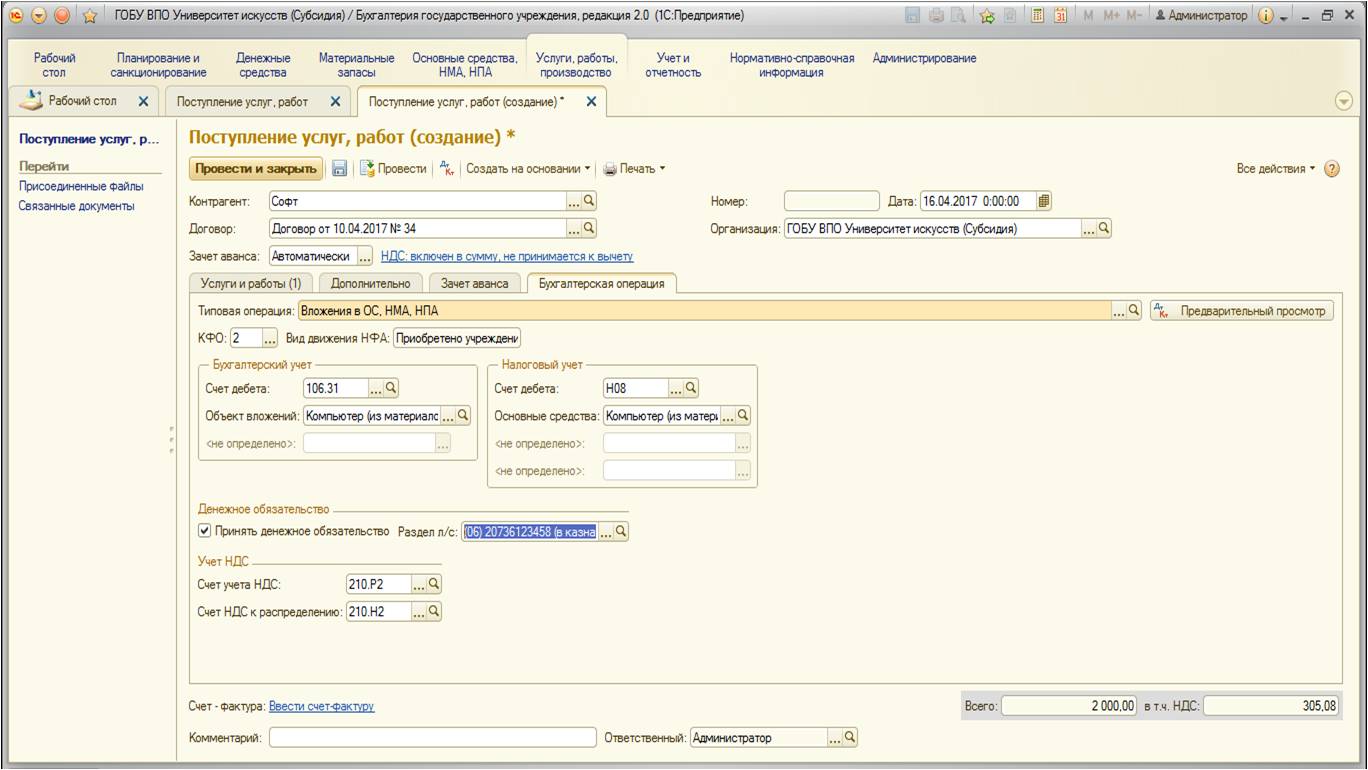

Перейдем на вкладку «Бухгалтерская операция». Заполним данные:

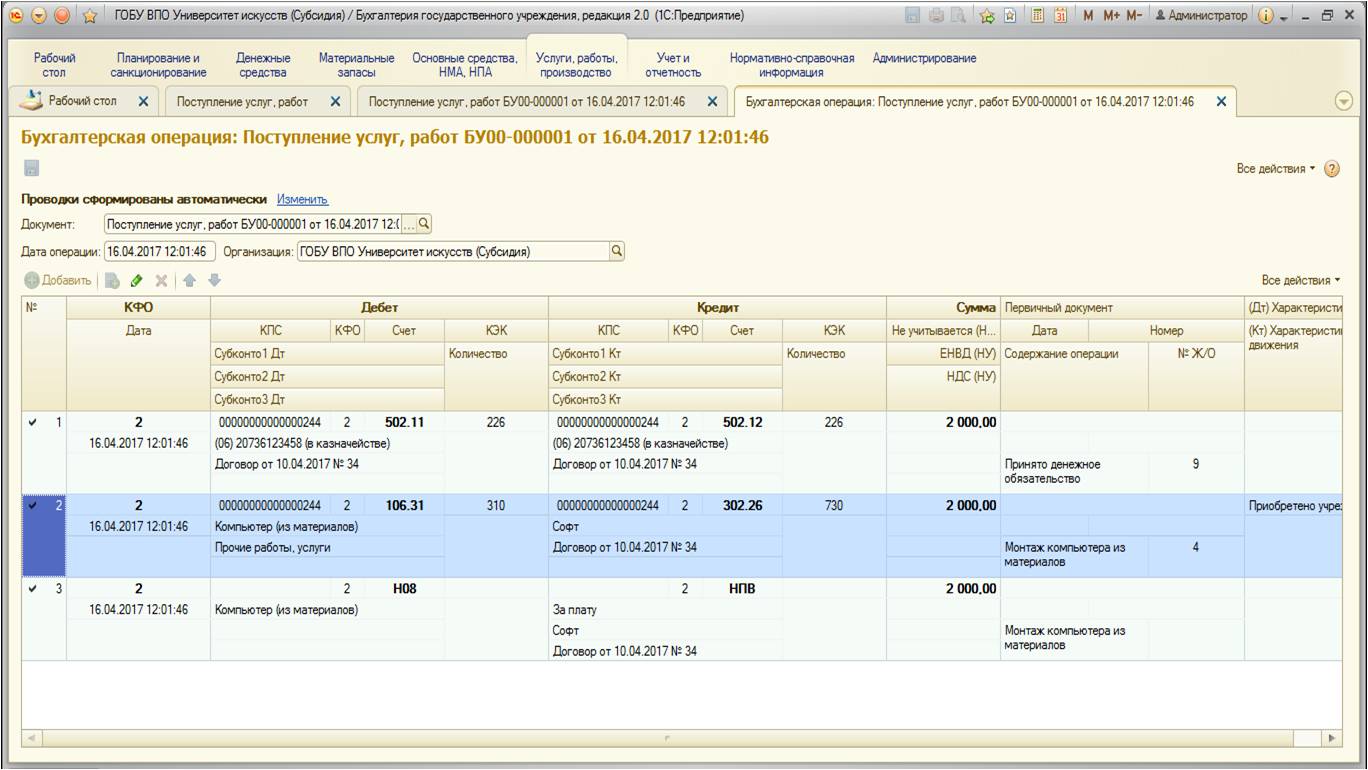

Обратите внимание, что в качестве счета дебета необходимо выбрать тот счет, на который заранее списали материалы. Объектом вложений выбрать ранее созданное нами основное средство. Важный нюанс: при заполнении документов обращайте внимание на КФО и КПС, которые выбираете. Они должны быть одинаковы для всех материалов, услуг и других затрат, которые составят будущую стоимость основного средства.После проведения документ формирует следующие движения по счетам:

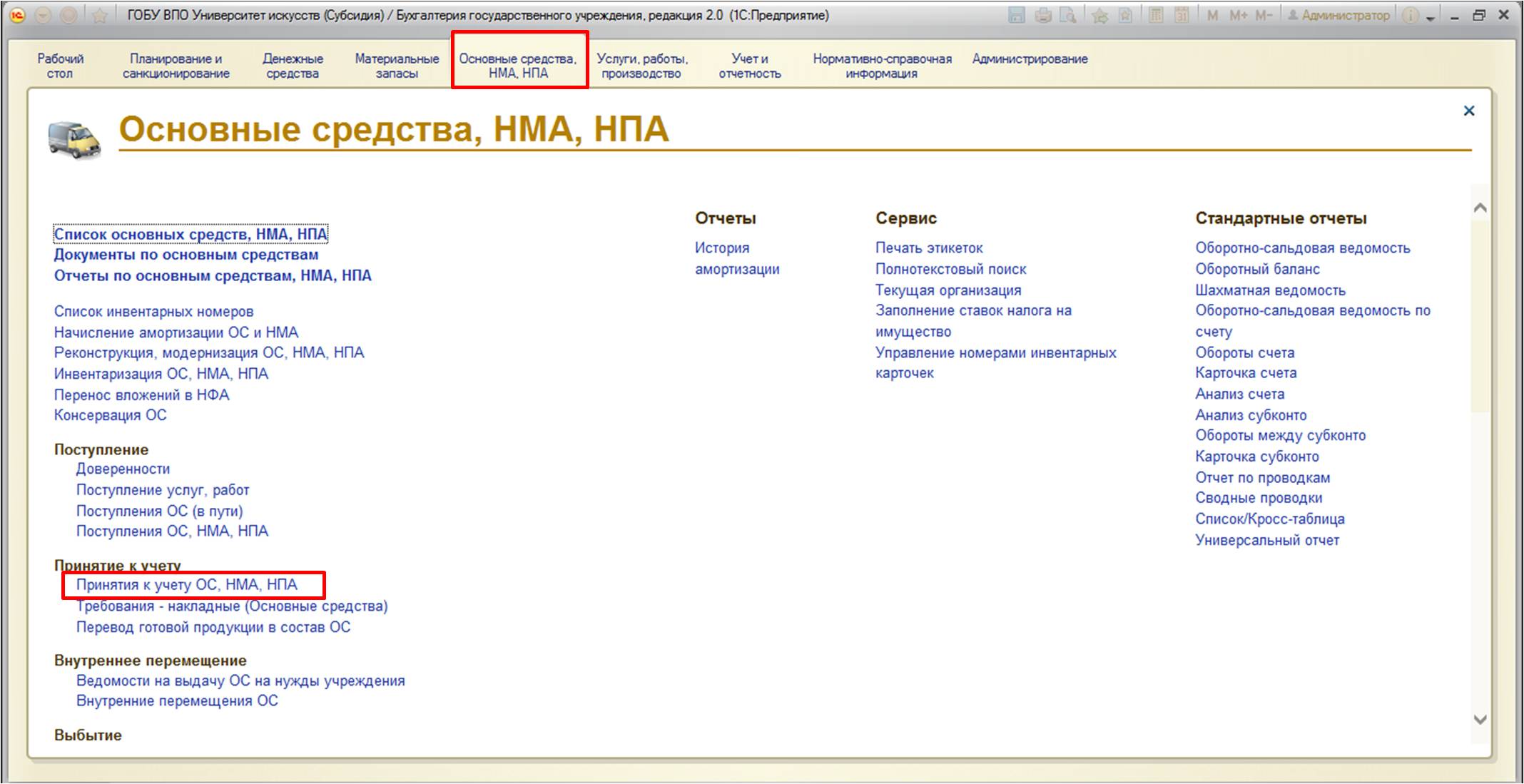

Стоимость услуг по монтажу – 2 000руб.После того, как все затраты были собраны, необходимо принять к учету основное средство:

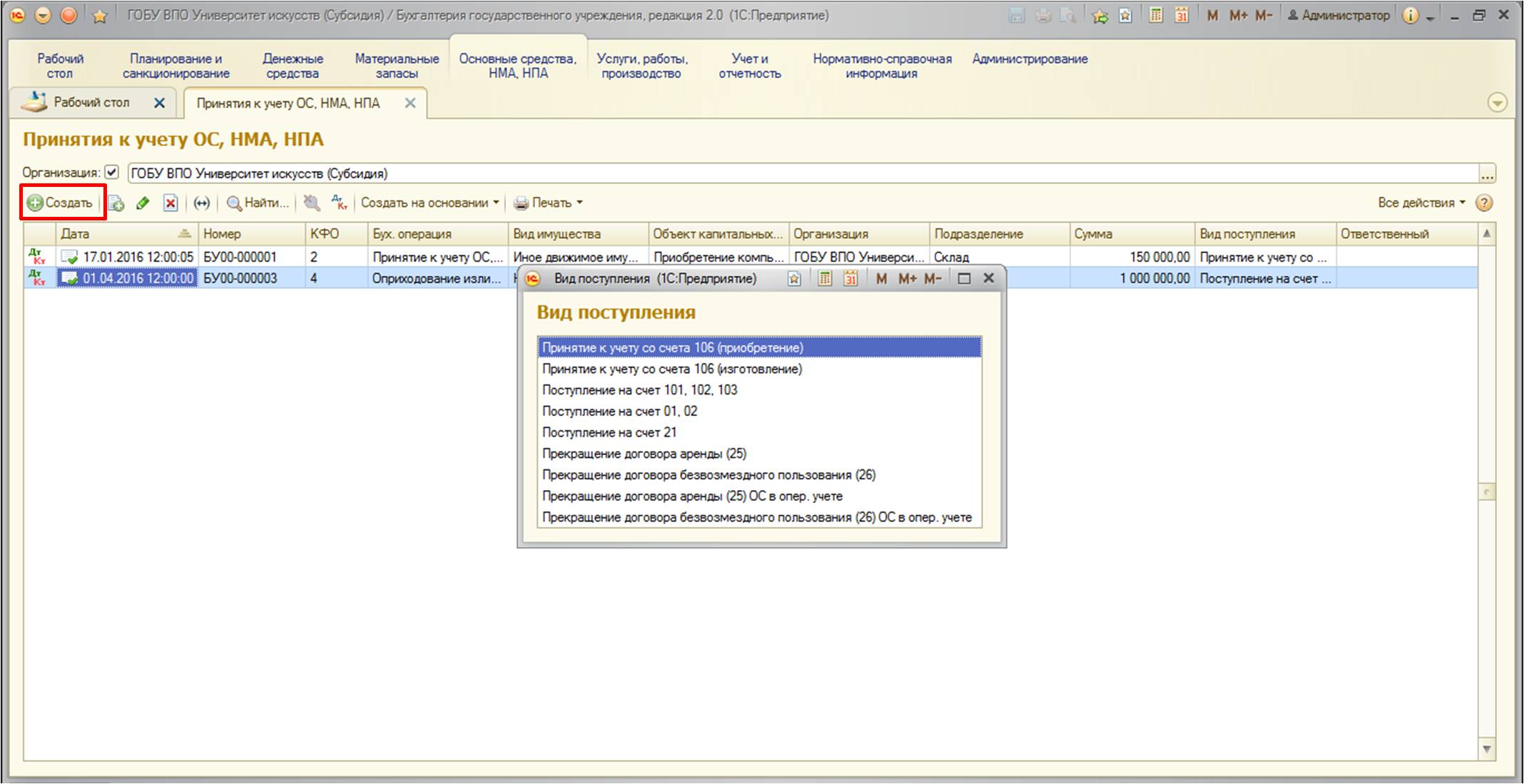

При создании нового документа появится диалоговое окно для выбора вида документа:

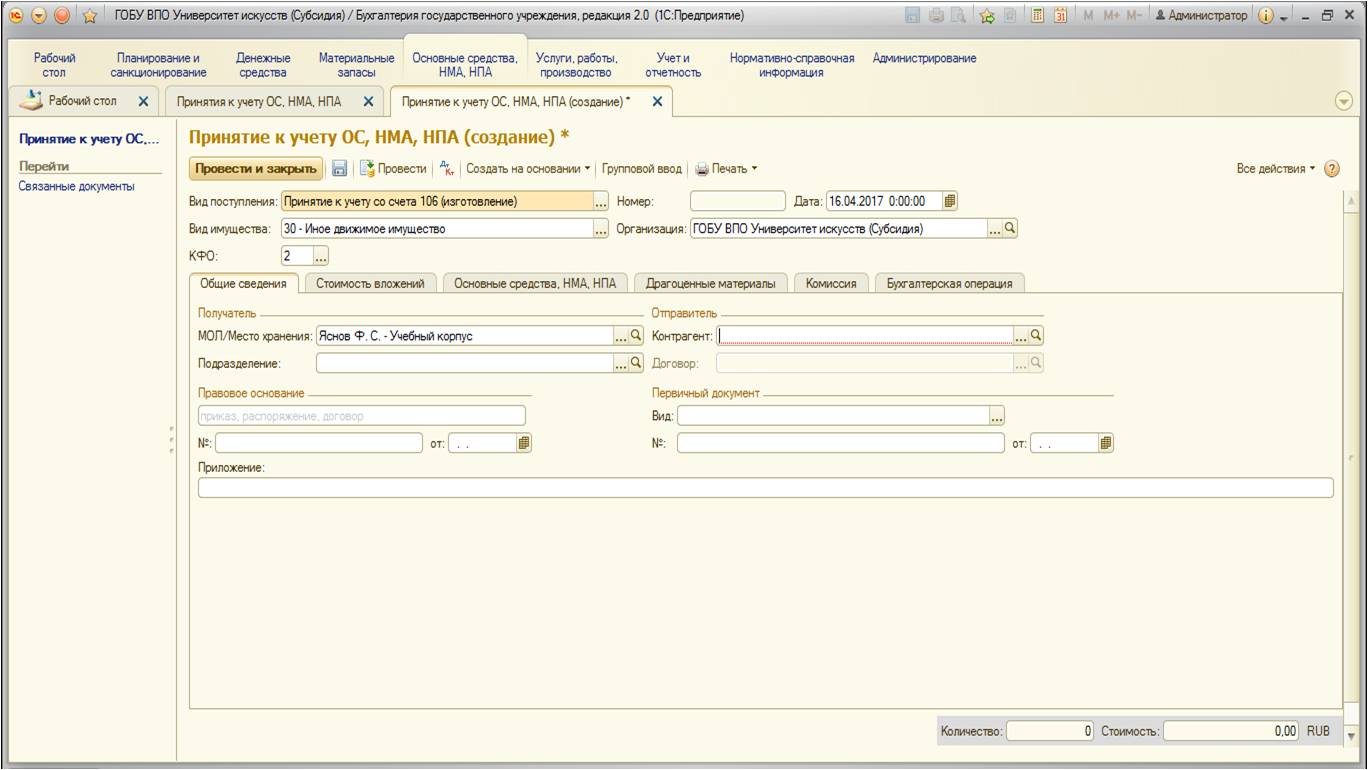

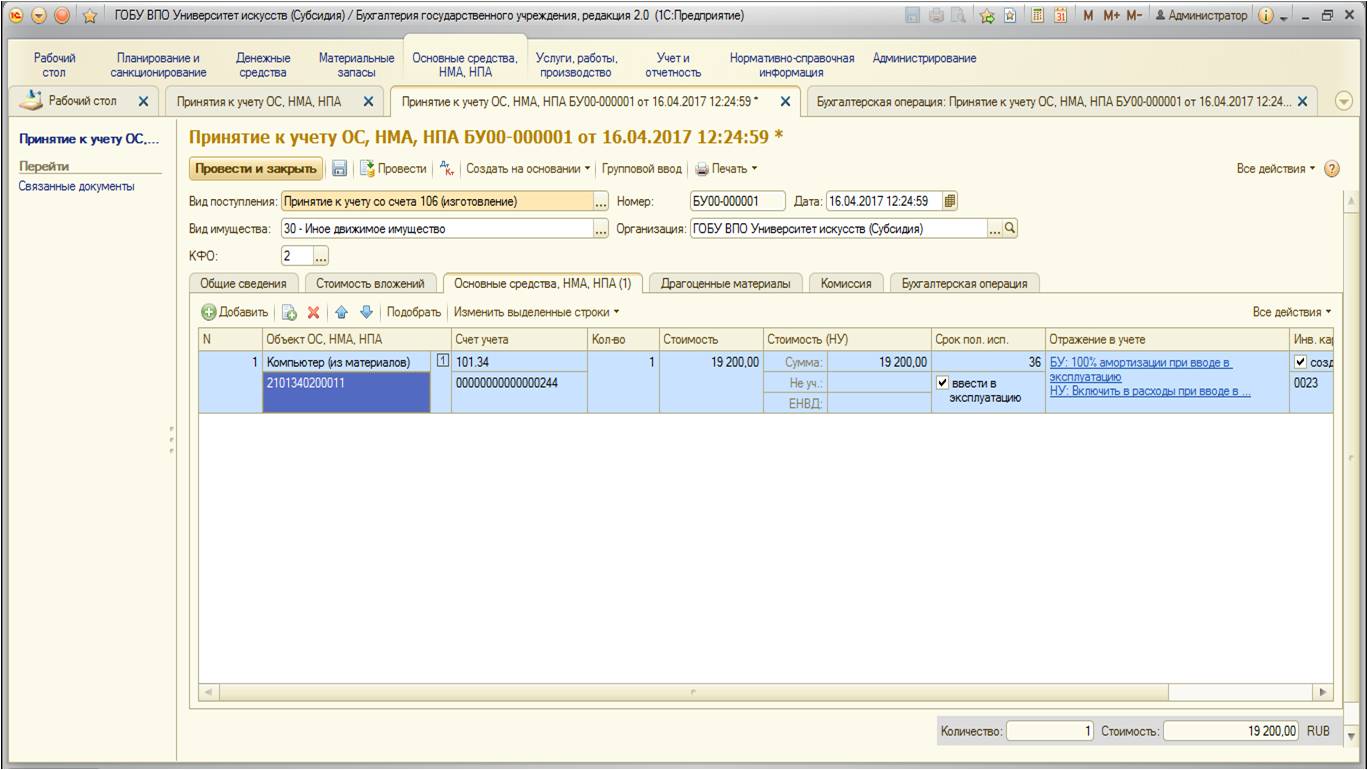

В нашем примере необходимо выбрать «Принятие к учету со счета 106 (изготовление)». После создания нужно заполнить шапку и первую вкладку документа:

После перейдем на вкладку «Стоимость вложений», выберем наше основное средство и сформируем стоимость с помощью кнопки:

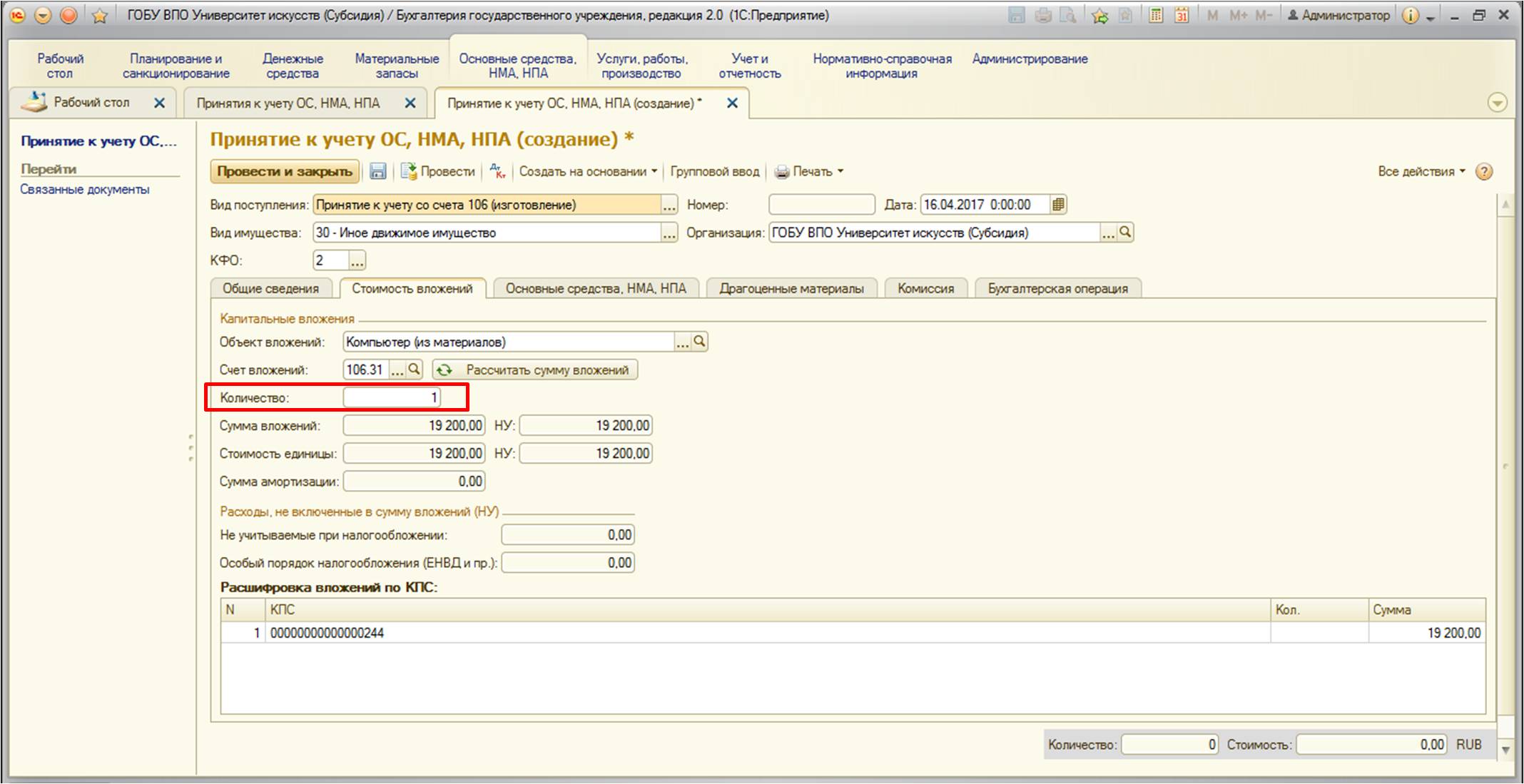

Также не забудьте проставить количество, чтобы оно было отражено в учете корректно.

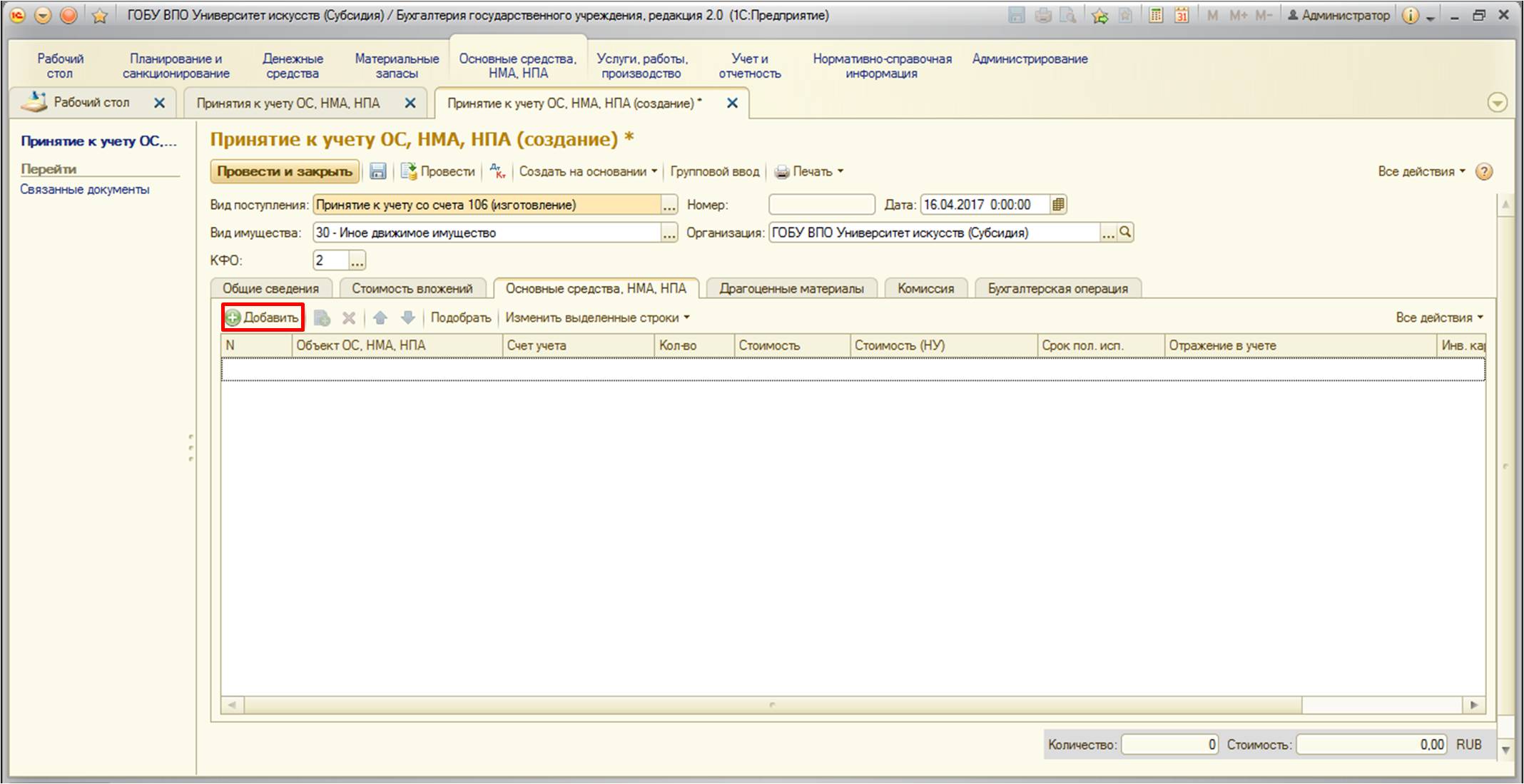

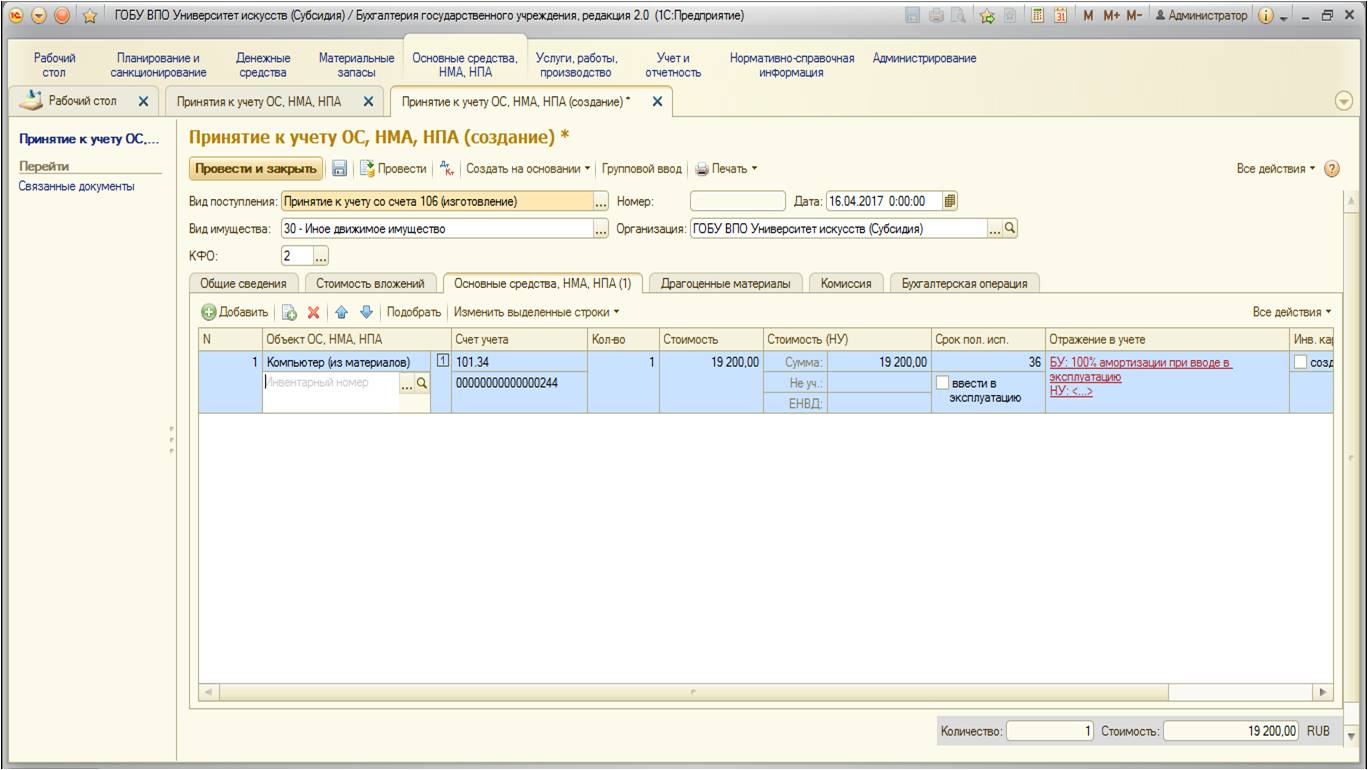

После перейдем на вкладку «Основные средства, НМА, НПА». На этой вкладке воспользуемся кнопкой:

Здесь указываются данные основных средств: счет учета, счет затрат амортизации, инвентарные номера самого средства и инвентарной карточки:

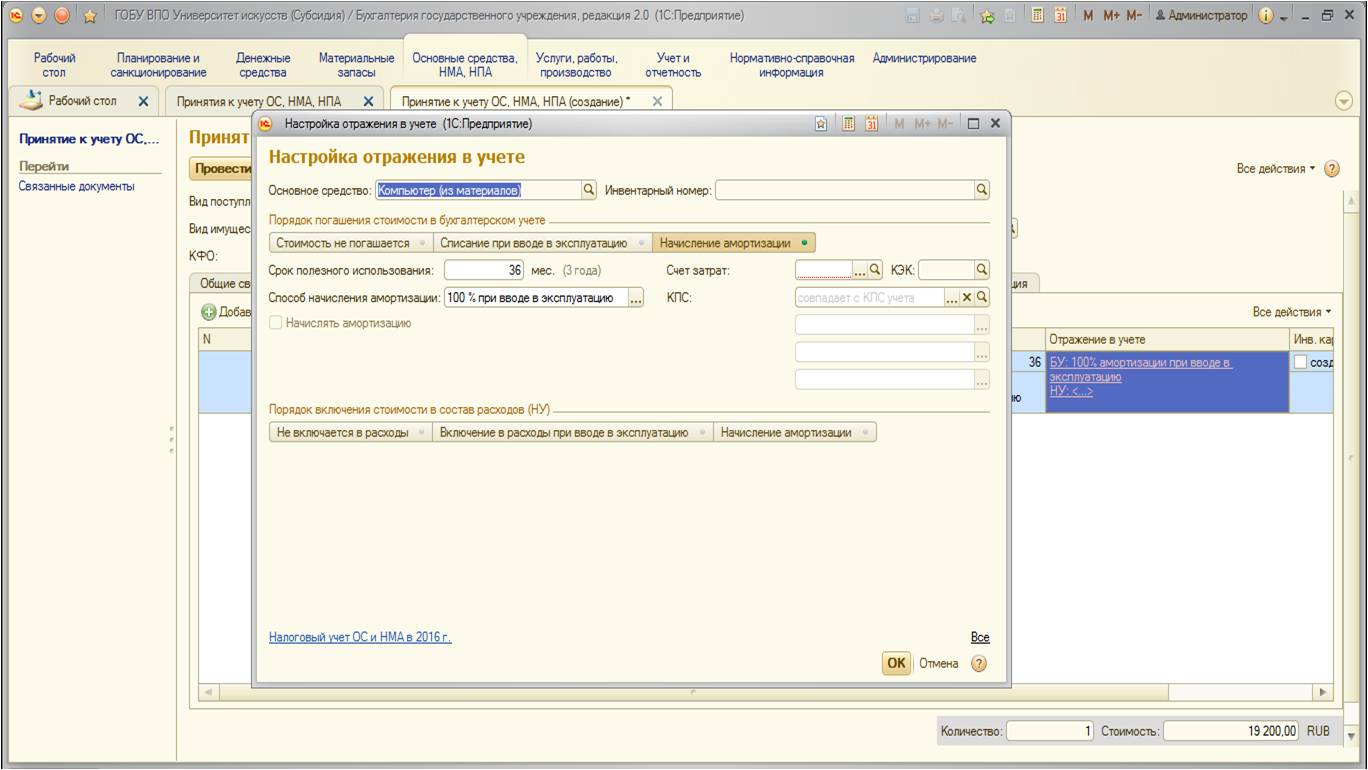

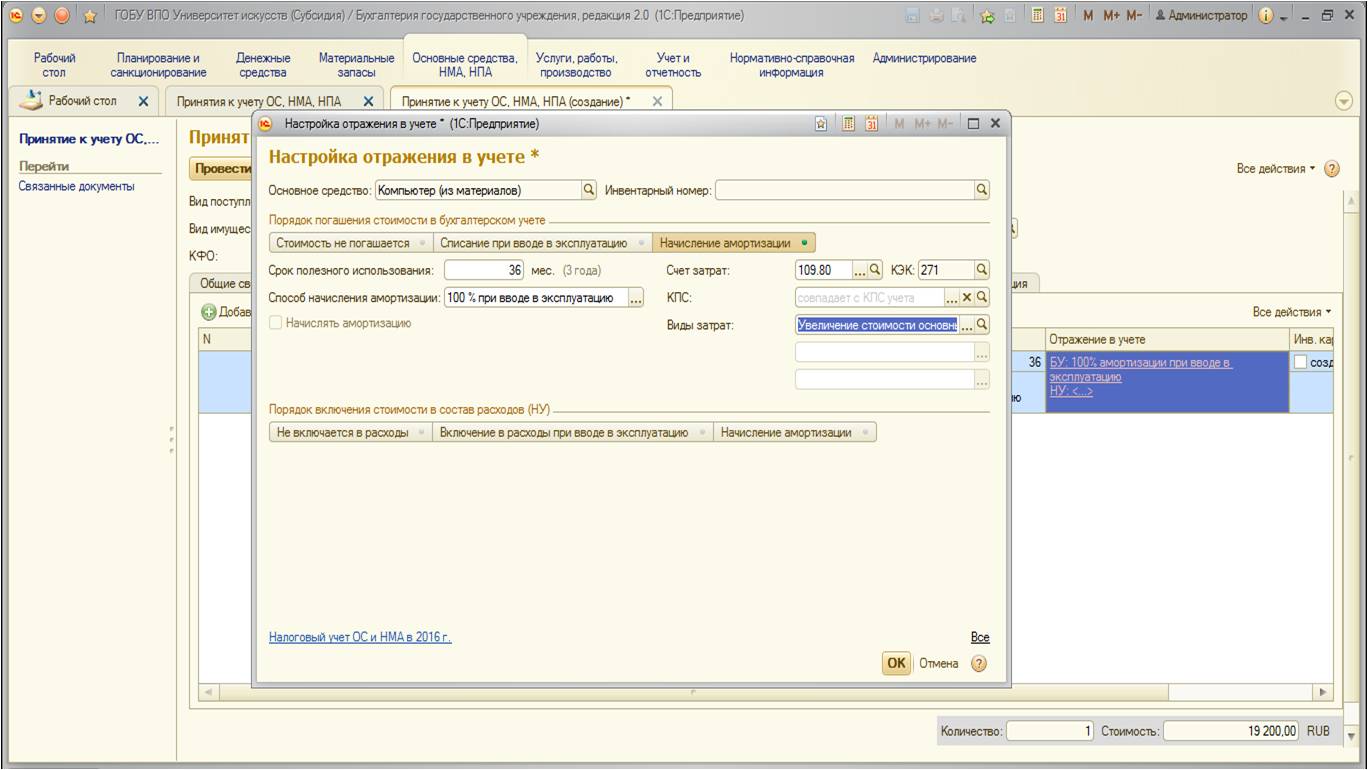

Рассмотрим заполнение колонки «Отражение в учете». При редактировании открывается следующее окно:

Укажем счет затрат, КЭК, виды затрат. Так как наше основное средство стоимостью меньше 40 тысяч рублей – отнесение затрат в сумме 100 процентов амортизации при операции ввода в эксплуатацию:

После заполнения вкладки документ выглядит так:

Также заполним последнюю вкладку:

После проведения документ формирует следующие движения по счетам:

Данным документом приняли ОС к учету, ввели в эксплуатацию, отнесли сто процентов амортизации на счет затрат.На этом описание создания основного средства из материалов с использованием услуг сторонних организаций по монтажу можно считать законченным.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

xn--80abbnbma2d3ahb2c.xn--p1ai

Разукомплектование инвентарных объектов основных средств

При эксплуатации учреждением сложного имущественного объекта, состоящего из нескольких объектов основных средств, числящихся в бюджетном учете как единый инвентарный объект, может возникнуть необходимость в разукомплектовании. Как отразить выбытие ОС, а также принять к учету материальные ценности, полученные в результате разукомплектования, в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1, рассказывают эксперты 1С.

Нормативное регулирование

Нередка ситуация, когда изначально принятый к учету инвентарный объект впоследствии требуется разделить на несколько объектов и/или перекомплектовать. Например, гарнитур мебели был принят к учету как один объект, а затем потребовалось часть предметов выделить как отдельные инвентарные объекты. Как отразить разукомплектование в учете? Ранее методологи предлагали списать объект ОС на счет 106.00, а затем с него поставить на учет новые инвентарные объекты — на счет 101.00, или материальные запасы — на счет 105.00.

В редакции от 17.08.2015 № 127н Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, предложено иное решение.

Пункт 10 Инструкции № 162н в редакции приказа Минфина России от 17.08.2015 № 127н дополнен новыми абзацами:

Выдержка из документа

«Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 0 401 10 172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0 101 00 000 «Основные средства» с одновременным отражением по дебету соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация» и кредиту счета 0 401 10 172 «Доходы от операций с активами».

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов учета отражается по дебету соответствующих счетов аналитического учета счета 0 101 00 000 «Основные средства» и кредиту счета 0 401 10 172 «Доходы от операций с активами» с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация» и дебету счета 0 401 10 172 «Доходы от операций с активами».»

Приказом Минфина России от 16.11.2016 № 209н в пункт 10 Инструкции № 162н внесены изменения — уточнены коды КОСГУ аналитических счетов счета 0 101 00 000.

Выдержка из документа

«Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410 — 010113410, 010115410, 010118410, 010131410 — 010138410) с одновременным отражением по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» и кредиту счета 040110172 «Доходы от операций с активами».

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов учета отражается по дебету соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111310 — 010113310, 010115310, 010118310, 010131310 — 010138310) и кредиту счета 040110172 «Доходы от операций с активами» с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 010400000 «Амортизация» и дебету счета 040110172 «Доходы от операций с активами».»

Таким образом, списание и принятие к учету инвентарных объектов основных средств в результате разукомплектования отражается в корреспонденции со счетом 0 401 10 172.

В письме Минфина России и Федерального казначейства от 02.02.2017 № 02-07-07/5669, № 07-04-05/02-120 «О составлении и представлении годовой бюджетной отчетности и сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2016 год» разъяснено, что операции по обособлению из единого учетного объекта имущества отдельных инвентарных объектов имущества подлежат отражению в бюджетном учете в корреспонденции с аналитическим счетом бюджетного учета 1 14 00000 00 0000 000 1 401 10 172 «Доходы от операций с активами» (подп. «в» п. 1.2.1 Приложения к указанному письму).

Как разукомплектовать ОС в «1С:Бухгалтерии государственного учреждения 8»

Рассмотрим, каким образом бюджетному учреждению отражать операции по обособлению из единого учетного объекта имущества отдельных инвентарных объектов в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1.

Выбытие основных средств в результате разукомплектования

Выбытие основных средств в результате разукомплектования оформляется в программе документом Безвозмездная передача инвентарного объекта с операцией Выбытие ОС в результате разукомплектования (401.10.172).

При выборе этой операции в качестве счета дебета указывается счет 401.10.172.

С 2017 года бюджетные и автономные учреждения указывают в разрядах 1-4 КПС (номеров счетов) аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов. КПС счета 401.10.172 должен быть вида АУ и БУ с уточнением КДБ, остальные реквизиты КПС заполнять не следует.

На закладке Общая следует указать разукомплектованный объект и причину списания. Остальные реквизиты заполняются автоматически (рис. 1).

Рис. 1

При проведении документа в обычном порядке начисляется амортизация за текущий месяц (по объектам с линейным способом начисления амортизации) и формируются бухгалтерские записи по списанию балансовой стоимости (100.00) и амортизации (104.00) в корреспонденции со счетом 401.10.172.

Принятие к учету материальных ценностей, полученных при разукомплектовании…

Инвентарный объект — комплект может состоять как из частей, которые могут самостоятельно использоваться, например, отдельные предметы мебельного гарнитура, так и из частей, которые могут функционировать только в комплексе, например, составляющие компьютера. В зависимости от составных частей разукомплектованного инвентарного объекта они могут приходоваться в состав основных средств и/или материальных запасов.

Комиссия учреждения по поступлению и выбытию активов, созданная в учреждении на постоянной основе, должна определить стоимость отдельных предметов, полученных в результате разукомплектования инвентарного объекта, и приходящуюся на них долю накопленной амортизации.

… основных средств

Принятие к учету инвентарных объектов основных средств, полученных в результате разукомплектования, оформляется документом Безвозмездное поступление ОС и НМА с операцией Получение ОС в результате разукомплектования (101.хх — 401.10.172) (рис. 2).

Рис. 2

На закладке Капвложения следует ввести список объектов, полученных в результате разукомплектования (рис. 3).

Рис. 3

В документе Безвозмездное поступление ОС и НМА с операцией Получение ОС в результате разукомплектования (101.хх — 401.10.172) объекты, полученные в результате разукомплектования, стоимостью свыше 40 000 руб., следует ввести как отдельные инвентарные объекты с присвоением индивидуального инвентарного номера, установив для каждого (рис. 3, строки 1-2):

- Порядок начисления амортизации — Начисление амортизации;

- Способ начисления амортизации — Линейный.

Также следует указать оставшийся срок полезного использования.

Для объектов стоимостью до 40 000 руб. можно установить признак ведения группового учета с присвоением индивидуальных инвентарных номеров. В этом случае в документ вводится каждый инвентарный номер с указанием для каждого (рис. 3, строки 3-7):

- Порядок начисления амортизации — Начисление амортизации;

- Способ начисления амортизации — 100% при вводе в эксплуатацию.

В нормативных документах и методических разъяснениях Минфина России нет информации о том, как принимать к учету образовавшиеся в результате разукомплектования объекты ОС стоимостью до 3 000 руб. за единицу. Поэтому при оформлении документа с операцией Получение ОС в результате разукомплектования (101.хх — 401.10.172) списание со счета 101.00 объектов стоимостью до 3 000 руб. включительно и принятие к учету на забалансовый счет 21 не предусмотрено.

Как и при оформлении безвозмездного поступления ОС, дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта (рис. 3).

При проведении документа формируются бухгалтерские записи по принятию к учету балансовой стоимости (100.00) и амортизации (104.00) в корреспонденции со счетом 401.10.172.

По объектам, для которых установлен Способ начисления амортизации — 100% при вводе в эксплуатацию формируется дополнительная запись по доначислению амортизации до 100 %.

Согласно пункту 85 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н), при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Для объектов стоимостью более 40 000 руб., по которым амортизация начисляется линейным способом, при проведении документа также вычисляется остаточная стоимость и вместе с оставшимся сроком полезного использования записывается в регистр Расчет амортизации ОС, исходя из них в дальнейшем будет производиться начисление амортизации.

… материальных запасов

Согласно пункту 23 Инструкции № 162н принятие к бюджетному учету материальных запасов (материалов, комплектующих, запасных частей, ветоши, дров и т. п.), остающихся в распоряжении учреждения по результатам проведения демонтажных, ремонтных работ, в том числе работ по разукомплектации объектов нефинансовых активов, отражается по дебету счетов 010534340 «Увеличение стоимости строительных материалов — иного движимого имущества учреждения», 010536340 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения» и кредиту счета 040110180 «Прочие доходы».

Для оприходования материальных запасов, полученных в результате разукомплектования основных средств, применяется документ Поступление материалов прочее с операцией Безвозмездное получение (прочее) (10Х — 401.10.180).

buh.ru

Консервация основных средств: разукомплектация, воспроизводство, ликвидация

Несмотря на длительные сроки, на которые рассчитана служба основных средств, они все-таки изнашиваются и теряют свои эксплуатационные свойства. В таких случаях необходимо принимать решение о выводе данного ОС из производственного цикла одним из возможных способов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа.

Или позвоните нам по телефонам:

8 (499) 938-41-08 (Москва)8 (812) 425-13-46 (Санкт-Петербург) 8 (800) 350-10-58 (федеральный номер, звонок бесплатный для всех регионов России) Это быстро и бесплатно!

Консервация объекта основных средств

Можно воспользоваться временным решением по прекращению эксплуатации ОС – консервацией. Это прекращение работы оборудования и комплекс мероприятий по сохранения его в дееспособном состоянии до принятия решения о дальнейшем использовании.

Консервация и перемещение основных средств отражены в видео ниже:

https://youtube.com/watch?v=3uJqFdMrZvs

Порядок

Порядок консервации ОС следующий:

- Руководство принимает решение о выводе оборудования и производственного цикла и его консервации.

- Это служит основанием для оформления приказа. В приказе указывается:

- Название и инвентарный номер оборудования,

- причина его консервации,

- срок недееспособности объекта,

- ответственные за проведение мероприятий и дальнейшую сохранность имущества.

- Проводится инвентаризация объекта, итогом которой должен быть акт о переводе оборудования в режим консервации.

- Данная процедура отражается в бухгалтерском учете.

Бухгалтерский учет

Данный объект ОС остается на балансе, но учет ведется обособленно на специальном субсчете. Амортизация начисляется если:

Данный объект ОС остается на балансе, но учет ведется обособленно на специальном субсчете. Амортизация начисляется если:

Разукомплектация ОС

Процедура разукомплектации применяется при необходимости выделения из сложносоставного ОС единочного объекта. Для этого:

- Принимается решение.

- Руководитель подписывает приказ о разукомплектации.

- Созданная комиссия обследует объект и оформляет акт, в котором кроме характеристики объекта расписано и процентное соотношение ликвидируемых и сохраняемых деталей (частей) ОС.

- После проведения работ, составляется акт о приемке отремонтированных или восстановленных объектов ОС (бывших деталей разукомплектованного оборудования). Оформляется приход актом ОС-3.

Изменения в учете:

Комплектация

Это создание нового ОС из уже имеющихся у фирмы компонентов, в состав которых могут входить:

- Объекты ОС.

- Детали.

- Материалы.

После ввода в эксплуатацию скомплектованного оборудования необходимо:

- Списать составляющие его элементы.

- Оформить поступление нового ОС.

Делается это одновременно.

Воспроизводство ОС

Для успешного развития бизнеса процесс воспроизводства ОС должен быть непрерывным. Существует две формы воспроизводства:

- Простое. Это замена устаревших средств производства или их ремонт и восстановление.

- Расширенное. Оно включает техническое перевооружение или глубокую модернизацию всего оборудования, и возможно новое строительство.

Схема механизма воспроизводства следующая:

- Инвентаризация ОС с целью определения их технического состояния.

- Анализ полученных результатов.

- Выбор формы и объемов воспроизводства.

Воспроизводство основных средств и фондов

Частичная ликвидация

Потребность в частичной ликвидации складывается когда:

- ОС состоит из нескольких связанных друг с другом частей, способных функционировать по отдельности, но числящихся в учете единым объектом.

- Часть механизмов не используется и их применение не планируется.

- Их удаление не повлияет на работоспособность.

- Оставшаяся часть сохранит свою работоспособность.

После фактического проведения частичной ликвидации, возникает необходимость в ее документальном оформлении. Вся процедура ликвидации ОС такая:

- Создание комиссии.

- Осмотр объекта для выявления частей, подлежащих ликвидации.

- Составление акта о частичной ликвидации.

- Фактическое выполнение работы.

- Окончательное оформление акта, и списание ликвидированных частей объекта.

- Приказ о частичной ликвидации и корректировка учетных документов.

Доля ликвидированной части оборудования списывается со стоимости ОС.

Источники воспроизводства основных фондов рассмотрены специалистом в видео ниже:

Утилизация

Необходимость утилизации возникает:

- При большой степени износа ОС. Когда его ремонт с восстановлением уже невозможен или нерентабелен.

- Если объект морально устарел и для его дальнейшего использования требуется глубокая модернизация. Это касается в большей части компьютерной техники.

- В случае повреждения при аварии или от стихийного бедствия.

- Если инвентаризационная комиссия пришла к заключению о невозможности его эксплуатации.

- Ликвидируется часть объекта.

- При выходе из стоя отдельных частей или деталей оборудования, без которых его работа невозможна.

Утилизацию объекта необходимо отразить в бухгалтерской документации, включая:

- Списание ОС по остаточной стоимости.

- Учет расходов на проведение утилизации.

- Отражение финансовых результатов от реализации материальных ценностей, которые образовались как остатки утилизированного ОС.

Монтаж и демонтаж основного средства

Демонтаж – это способ ликвидации списанного по причинам морального или физического износа ОС. Так же демонтируют и основные средства, с полной амортизацией своей стоимости. Когда оборудование уже окупилось, и появилась возможность заменить его на новое. Стартом данной процедуры служит приказ руководителя организации о демонтаже данного оборудования.

Демонтаж – это способ ликвидации списанного по причинам морального или физического износа ОС. Так же демонтируют и основные средства, с полной амортизацией своей стоимости. Когда оборудование уже окупилось, и появилась возможность заменить его на новое. Стартом данной процедуры служит приказ руководителя организации о демонтаже данного оборудования.

Дальнейшие действия:

- Комиссия составляет акт ОС-4б и заверяет его своими подписями.

- Объект демонтируют, а оставшиеся от него материальные ценности продают или отправляют на склад для дальнейшего использования.

- В последнем случае оформляется приход.

- В учетных документах делаются соответствующие записи и проводки.

Зачастую основные средства – это достаточно крупные объекты, которые поставляются частями, а при сборке требуют дополнительного монтажа. И только после этой процедуры оборудование принимается на учет. В данном случае в первоначальную стоимость включается:

Формируется стоимость на 07-ом счету.

Страхование

Страхование ОС является одной из форм защиты сумм, вложенных в развитие производства. Застраховать можно:

- Все основные средства.

- Группу оборудования.

- Отдельную единицу.

Наиболее распространенные виды страхования:

- От пожара.

- От повреждения водной стихией.

- От других стихийных бедствий.

- От деструктивных действий третьих лиц (кражи, поломки, вандализма).

Лимит ОС

Это ограничение, установленное законодательством, ниже которого не может опускаться стоимость ОС. Различается два вида лимита:

- По бухгалтерскому учету.

- По налоговому учету.

В первом случае действуют критерии ПБУ 6/01, и лимит составляет 40000 руб.

Отражение ремонта и модернизции, консервации, продажи основных средств в 1С — тема видео ниже:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (499) 938-41-08 (Москва)8 (812) 425-13-46 (Санкт-Петербург) 8 (800) 350-10-58 (федеральный номер, звонок бесплатный для всех регионов России)

Понравилась статья? Поделитесь с друзьями в социальных сетях:

Вконтакте

Одноклассники

Google+

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, Google Plus или Twitter.

uriston.com

Разукомплектация основного средства

Какими бухгалтерскими проводками и какими первичными документами оформить следующий факт хозяйственной жизни казенного учреждения: в учреждении числятся компьютера в комплекте, состоящие из системных блоков и мониторов, каждому компьютеру в комплекте присвоен инвентарный номер. В одном из компьютеров в комплекте сломался системный блок, а в другом — монитор. Третий компьютер в комплекте разукомплектовывают, и системный блок устанавливают на первый компьютер в комплекте, а монитор — на второй. Как произвести списание пришедших в негодность комплектующих первого и второго компьютеров в комплекте (системного блока и монитора) и как объединить в новые рабочие компьютеры в комплекте? Какими документами?

Отвечает Ольга Моргунова, эксперт

Системный блок и монитор являются комплектующими(составными) частями основного средства(компьютера) и отдельно не учитываются, только в составе комплекса(компьютера).

Разукомплектовывать компьютер на мониторы, системные блоки не корректно. Так как при разукомплектации основного средства каждая его составляющая может выполнять свои функции самостоятельно.

Например при разукомплектации части мебельного гарнитура, который состоит из шкафа, стола, тумбы, можно отдельно учитывать шкаф, стол, тумбу они самостоятельно могут выполнять свои функции. Системный блок, монитор сам по себе использовать нельзя.

В сложившейся ситуации рекомендуем списать третий компьютер и учесть отдельно как материальные запасы монитор и системный блок, после чего заменить вышедшие из строя системный блок и монитор в компьютер 1 и 2.

В учете отразите проводками:

Дебет КРБ.1.104.34.410 Кредит КРБ.1.101.34.410 – списана амортизация по компьютеру № 3

Дебет КДБ.1.401.10.172 Кредит КРБ.1.101.34.410 – списан компьютер № 3

Дебет КРБ.1.105.36.340 Кредит КДБ.1.401.10.172 – приняты к учету запасные части от компьютера (монитор, системный блок)

Замену комплектующих в компьютере необходимо документально подтвердить ( ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 7 Инструкции к Единому плану счетов № 157н). Для этого можно составить акт о замене запчастей в объекте основных средств. Типовой бланк такого документа не предусмотрен, поэтому его можно составить в произвольной форме.

Дебет КРБ.1.401.20.272 Кредит КРБ.1.105.36.440– списаны комплектующие на ремонт компьютера (установлен монитор на компьютер № 2).

Дебет КРБ.1.401.20.272 Кредит КРБ.1.105.36.440– списаны комплектующие на ремонт компьютера (установлен системный блок на компьютер № 1).

Списание вышедших из строя монитора и системного блока с компьютеров № 1 и № 2, в учете не отражают, так как они являются составляющими основного средства (компьютера) и отдельно не учитываются.

Ниже в рекомендации 4 приведен пример как отразить в учете казенного учреждения комплектацию компьютера как единый объект основных средств, данные проводки применимы если приобретают у поставщика не компьютер в сборе, а отдельные составные части или же на складе хранятся отдельные составные части из которых потом собирают новое основное средство. В вашей же ситуации такие проводки применять не корректно, так как вы не создаете новое основное средство, а проводите замену комплектующих уже стоящих на учете основных средствах. Данные проводки приведены в качестве ознакомления.

Обоснование

www.budgetnik.ru

Бухгалтерский учет основных средств, бухучет ОС — Бухгалтерия Онлайн

Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные с бухгалтерским учетом основных средств. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — шпаргалка будет актуальной всегда.

Что относится к основным средствам

К основным средствам относится актив, то есть имущество организации, для которого выполняются четыре условия.

Первое условие — объект предназначен для использования в производстве, при выполнении работ или оказании услуг; для управленческих нужд, либо для сдачи в аренду.

Второе условие — объект предназначен для использования в течение срока, превышающего 12 месяцев (либо обычного операционного цикла, если он превышает 12 месяцев).

Третье условие — последующая перепродажа объекта не предполагается.

Четвертое условие — объект способен в будущем принести экономическую выгоду.

Примеры основных средств: здания и сооружения, рабочие и силовые машины, оборудование, компьютеры, транспортные средства, инструмент, хозяйственный инвентарь, племенной скот, многолетние насаждения и проч.

Кроме того, в составе основных средств учитываются земельные участки, вода, недра и прочие природные ресурсы, а также капитальные вложения в арендованное имущество и на коренное улучшение земель.

Что не является основными средствами

Предметы, которые числятся как готовая продукция на складе производителя или как товары на складе торговой компании. Такое имущество предназначено для перепродажи, поэтому его нельзя расценивать как ОС.

Кроме того, основными средствами не являются материалы и объекты, находящиеся в пути или переданные в монтаж, капитальные и финансовые вложения (кроме капитальных вложений в арендованные объекты ОС и на коренное улучшение земель).

Что такое инвентарный объект

Это единица бухгалтерского учета основных средств. Инвентарным объектом может быть отдельный предмет (например, шкаф), либо комплекс конструктивно сочлененных предметов, представляющий собой единое целое. Такой комплекс представляет собой несколько предметов с общими приспособлениями и принадлежностями, смонтированных на одном фундаменте. Они могут иметь одинаковое или разное назначение. Главное, чтобы каждый предмет мог выполнять свои функции только в составе комплекса, а не самостоятельно.

Каждому инвентарному объекту бухгалтер присваивает свой инвентарный номер и заводит отдельную карточку. Существует унифицированный бланк — форма ОС-6 (утверждена постановлением Госкомстата России от 21.01.03 № 7). В 2012 году и ранее применение данной формы было обязательным. Начиная с 2013 года организации вправе разработать и утвердить собственную форму инвентарной карточки для учета ОС.

На практике возникает много вопросов относительно того, как правильно учесть различные составляющие компьютера: процессор, монитор, принтер, мышь и проч. Чиновники считают, что все перечисленные устройства относятся к одному объекту (см., например, письмо Минфина России от 06.11.09 № 03-03-06/4/950). Но некоторые специалисты придерживаются иной точки зрения и полагают, что раз части ЭВМ не смонтированы на едином фундаменте, то их можно учитывать как отдельные объекты. Именно этот подход кажется нам наиболее корректным. (Также см. «Учет комплексных объектов: амортизировать или списывать единовременно?»).

Как определить первоначальную стоимость объекта

Чтобы принять объект ОС к учету, бухгалтер должен определить его первоначальную стоимость. Это величина затрат на приобретение, сооружение и изготовление основного средства. В первоначальную стоимость, в частности, входят:

- сумма, перечисленная поставщику;

- плата за доставку и за приведение в состояние, пригодное для использования;

- оплата работ по договорам строительного подряда;

- стоимость консультационных и информационных услуг, связанных с покупкой ОС;

- вознаграждение посредника, через которого приобретен объект ОС;

- таможенные пошлины и сборы, уплаченные при импорте основного средства;

- государственная пошлина, перечисленная в связи с покупкой объекта;

- иные затраты, непосредственно связанные с объектом.

Обратите внимание: первоначальная стоимость не включает в себя НДС. Например, основное средство обошлось компании в 118 000 руб., в том числе НДС 18% — 18 000 руб. К первоначальной стоимости нужно отнести только 100 000 руб. (118 000 — 18 000), а сумму НДС учесть отдельно.

Общехозяйственные расходы (зарплата администрации, бухгалтеров, аренда офиса и проч.), как правило, не относятся к первоначальной стоимости. Исключение составляет ситуация, когда такие затраты связаны не со всей организацией, а только с данным основным средством (к примеру, премия, начисленная инженеру за настройку нового оборудования).

В общем случае первоначальная стоимость фиксируется один раз и в дальнейшем не пересматривается. Но из этого правила есть исключения. Так, изменение возможно в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки.

Как принять объект ОС к учету

Все расходы на приобретение, сооружение и изготовление основного средства учитываются по дебету счета 08 «Вложения во внеоборотные активы». В итоге здесь формируется величина, равная первоначальной стоимости. В момент, когда объект принят к учету в качестве ОС, бухгалтер списывает данную величину в дебет счета 01 «Основные средства».

Не существует четких правил относительно того, когда именно объект нужно переводить в состав основных средств. Поэтому компании вправе самостоятельно установить этот момент и зафиксировать его в учетной политике. Чаще всего основное средство ставят на баланс на дату ввода в эксплуатацию, либо на дату, когда объект готов к эксплуатации (например, после успешного тестирования).

Активы, стоимость которых не превышает 40 000 руб., допустимо отразить в составе материально-производственных запасов. Это значит, что компания вправе учесть такие объекты на счете 10 «Материалы», а стоимость сразу списать на текущие расходы. Аналогичное правило действует и в налоговом учете.

Особые правила установлены для объектов недвижимости, права на которые подлежат государственной регистрации. Если здание уже построено, и капитальные вложения в него завершены, объект необходимо признать основным средством независимо от факта госрегистрации. В ситуации, когда здание еще не зарегистрировано, его следует отразить на специальном субсчете к счету 01.

При принятии к учету основного средства бухгалтер составляет акт. Можно воспользоваться унифицированным бланком по форме ОС-1 (для зданий и сооружений — по форме ОС-1а, для групп объектов — по форме ОС-1б), а можно разработать собственную форму.

Срок полезного использования

Одной из важных характеристик основного средства является срок его полезного использования. Это период, в течение которого объект приносит организации доход. Организация определяет его самостоятельно.

Существует классификация ОС, утвержденная постановлением Правительства РФ от 01.01.02 № 1. В ней все основные средства распределены на группы, и для каждой группы задан нижний и верхний предел срока полезного использования. К примеру, вычислительная техника отнесена ко второй группе со сроком полезного использования от двух до трех лет включительно.

Для целей бухгалтерского учета использование данной классификации является добровольным, а для целей налогового учета — обязательным. Поэтому, чтобы максимально сблизить два вида учета, большинство компаний при назначении срока полезного использования в бухучете также руководствуются классификацией.

У сложных объектов, состоящих из нескольких частей, сроки полезного использования для каждой составляющей могут существенно отличаться. В этом случае каждую часть необходимо учитывать как самостоятельное основное средство.

Амортизация

После того, как основное средство принято к учету, бухгалтер должен его амортизировать, то есть регулярно списывать на текущие расходы часть стоимости объекта. Исключение предусмотрено лишь для земельных участков и объектов природопользования. Такие ОС не подлежат амортизации, потому что их потребительские свойства со временем не изменяются.

Согласно правилам бухучета существует четыре способа амортизации: линейный; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции (работ).

Тот или иной способ устанавливается не для отдельного основного средства, а для группы однородных объектов, например, транспортных средств, зданий и проч. Выбранный метод необходимо применять в течение всего срока полезного использования объекта, изменить метод нельзя.

К слову, в налоговом учете действуют иные правила. Там предусмотрено всего два метода: линейный и нелинейный. Тот или иной способ устанавливается не для группы, а для всех объектов, принадлежащих организации, причем выбранный метод амортизации можно менять.

Чтобы избежать расхождений, многие компании по возможности устанавливают и в бухгалтерском, и в налоговом учете линейный метод. Для его применения необходимо рассчитать годовую норму амортизации. Она равна 100 процентам, деленным на количество лет полезного использования. Так, если срок полезного использования равен пяти годам, то годовая норма составит 20 процентов (100%: 5 лет). Затем первоначальную стоимость объекта необходимо умножить на норму, и получится годовая сумма амортизационных отчислений.

Вне зависимости от того, какой способ амортизации применяет компания, бухгалтер ежемесячно должен сделать проводку на сумму, равную величине годовых амортизационных отчислений, деленной на 12. В дебете проводки стоит «затратый» счет, в кредите — счет 02 «Амортизация основных средств».

Добавим, что начинать амортизацию нужно с 1-го числа месяца, следующего за месяцем, когда объект принят к учету и отражен на счете 01. Прекращать амортизацию следует при выбытии основного средства, либо после полного погашения его стоимости. Приостановить амортизацию нельзя, кроме случаев консервации сроком более трех месяцев и ремонта, модернизации или реконструкции объекта продолжительностью более 12 месяцев.

Разница между первоначальной стоимостью и начисленной амортизацией называется остаточной стоимостью объекта. В бухгалтерском балансе необходимо указать именно остаточную стоимость, а данные о первоначальной стоимости и амортизации сообщить в пояснениях.

Переоценка основных средств

Проведение переоценки — это право, а не обязанность организации. Другими словами, компания может от переоценки отказаться. Если же соответствующее решение принято, то переоценивать ОС придется ежегодно по состоянию на 31 декабря. Переоценку проводят в отношении всех основных средств, входящих в группу однородных объектов.

В результате переоценки стоимость объекта может быть либо уменьшена (уценка), либо увеличена (дооценка). Измененная стоимость называется восстановительной.

Результаты уценки бухгалтер отражает на счете 91 «Прочие доходы и расходы».

Проводки будут следующие:

ДЕБЕТ 91 КРЕДИТ 01 — отражена сумма уценки объектаДЕБЕТ 02 КРЕДИТ 91 — отражена сумма корректировки амортизации, сделанной по итогам уценки.

Если в последующие периоды этот же объект будет вновь дооценен на ту же сумму, то величину дооценки нужно показать по кредиту счета 91.

Результаты дооценки бухгалтер зачисляет в добавочный капитал и отражает по кредиту счета 83.

Проводки будут следующие:

ДЕБЕТ 01 КРЕДИТ 83 — отражена сумма дооценки объектаДЕБЕТ 83 КРЕДИТ 02 — отражена сумма корректировки амортизации в результате дооценки.

Если в последующие периоды этот же объект будет уценен, то сумму уценки необходимо отнести на уменьшение добавочного капитала и отразить по дебету счета 83. Уценку, которая по величине превышает первичную дооценку, нужно частично списать на уменьшение добавочного капитала, а оставшуюся сумму отразить по дебету счета 91.

По основным средствам, которые ежегодно переоцениваются, сумма амортизации рассчитывается исходя из восстановительной, а не первоначальной стоимости.

Как учесть расходы на содержание и ремонт основных средств

Суммы, потраченные компанией на текущий или капитальный ремонт основных средств, списываются на расходы и учитываются по дебету «затратных» счетов. То же относится и к издержкам на техосмотр, поддержание в рабочем состоянии и проч.

При модернизации и реконструкции возможен иной вариант учета. Если в результате данных мероприятий улучшаются первоначально принятые показатели (срок полезного использования, мощность, качество применения и проч.), то затраты не списываются в текущие расходы, а увеличивают первоначальную стоимость объекта. Иными словами, бухгалтер должен отражать затраты на модернизацию или реконструкцию на счете 08, а по завершении работ списать на счет 01. Сумму ежемесячной амортизации необходимо пересчитать исходя из увеличенной первоначальной стоимости и увеличенного срока полезного использования.

Проведение модернизации и реконструкции необходимо зафиксировать в карточке. Компания вправе использовать унифицированный бланк по форме ОС-6, либо разработать свою форму. Если характеристики и назначение основного средства изменились существенным образом, допустимо завести новую карточку, а старую хранить как источник информации.

Списание основных средств

Объект следует списать, если он перестал приносить прибыль, либо в случае его выбытия (например, продажи). Компания должна создать специальную комиссию, в состав которой обязательно входит главный бухгалтер. Комиссия осматривает объект и подписывает акт на списание. Можно применить унифицированный бланк по форме ОС-4 (для транспорта — по форме ОС-4а, для групп объектов — по форме ОС-4б), либо разработать собственную форму В инвентарной карточке делается отметка о выбытии, после чего организации хранит карточку не менее пяти лет.

При списании бухгалтеру надо открыть специальный субсчет к счету 01 (обычно его называют 01-В), и задействовать его в соответствующих проводках.

Остаточную стоимость и затраты, связанные с выбытием, показывают по дебету счета 91, выручку от реализации — по кредиту счета 91. Доходы и расходы от списания отражают в отчетном периоде, к которому они относятся.

В случае списания основного средства, переставшего приносить прибыль, проводки будут следующие:

ДЕБЕТ 01-В КРЕДИТ 01 — списана первоначальная стоимость объектаДЕБЕТ 02 КРЕДИТ 01-В — списана амортизацияДЕБЕТ 91 КРЕДИТ 01-В — списана остаточная стоимость объектаДЕБЕТ 91 КРЕДИТ 60 — списана стоимость услуг сторонней организации по ликвидации объекта.

В случае продажи основного средства проводки будут следующие:

ДЕБЕТ 01-В КРЕДИТ 01 — списана первоначальная стоимость объектаДЕБЕТ 02 КРЕДИТ 01-В — списана амортизацияДЕБЕТ 91 КРЕДИТ 01-В — списана остаточная стоимость объектаДЕБЕТ 62 КРЕДИТ 91 — получена выручка от продажи объектаДЕБЕТ 91 КРЕДИТ 68 — учтен НДС от продажи объекта.

Учет основных средств и налог на имущество

Во время налоговых проверок инспекторы обязательно смотрят, насколько правильно ведется бухгалтерский учет основных средств. Дело в том, что данные об остаточной стоимости ОС используются при начислении налога на имущество.

Соответственно, любая ошибка, допущенная при учете основных средств, может привести к налоговым штрафам и пеням.

www.buhonline.ru

Учет основных средств

Любая производственная деятельность связана с использованием основных средств. Отличительной их чертой является неоднократное использование в производственной деятельности. При этом они частично отдают свою стоимость (амортизация) в себестоимость произведенной продукции. В результате использования основные средства не меняют своей формы. Они должны находиться в обороте не менее 12 месяцев.

Правильный учет основных средств необходим на любом предприятии, независимо от его специализации и характера производства. От этого зависит правильность всей бухгалтерской отчетности и начисления амортизации в себестоимость продукции. Все эти показатели влияют на конечный финансовый результат.

Основные средства классифицируют по нескольким критериям.

Существует несколько групп в зависимости от их вида: здания, сооружения, любые транспортные средства, оборудование и машины, рабочий или продуктивный скот, производственный инвентарь, многолетние насаждения и некоторые другие.

В зависимости от принадлежности к отрасли различают промышленные средства, основные средства торговли, сельского хозяйства и другие.

Учет основных средств ведется также по их участию в производственном процессе. То есть они могут находиться в резерве, в эксплуатации, в стадии реконструкции или достройки, на консервации и т. д.

Их также подразделяют в зависимости от имущественных прав, которые имеет на них предприятие. То есть они могут быть в собственности и быть взяты в аренду.

Также основные средства подразделяют на производственные и непроизводственные.

Учет основных средств осуществляется на основании их правильной оценки. Это денежное выражение, через которое они отражаются в бухгалтерском балансе.

Существует три варианта оценки средств, относящихся к основным.

Первоначальная стоимость возникает в тот момент, когда основное средство поступает на баланс предприятия. Она может быть изменена только в случае реконструкции, ликвидации или достройки.

Восстановительная стоимость – это общая сумма затрат на покупку или строительство основных средств, на их транспортировку и введение в эксплуатацию.

Остаточная стоимость состоит из суммы первоначальной стоимости за минусом суммы амортизационных расходов, начисленных за период эксплуатации.

Чтобы фактическое наличие средств, относящихся к основным, сравнить с документальным, проводят инвентаризацию. Для этого создается комиссия, которая и сверяет их наличие, техническое состояние и использование в производственном процессе. Учет основных средств обязателен для всех организаций. Для этого используются соответствующие нормативные документы, акты и счета бухгалтерского баланса.

Учет основных средств в банке ведется по тем же принципам. Каждое кредитное учреждение должно накапливать средства для приобретения или восстановления объектов, которые определяют как основные средства. Это происходит за счет отчисления амортизации.

При принятии на баланс, перемещении или других операциях также осуществляется учет основных средств. Проводки отражают в бухгалтерском балансе на счетах, которые для этого предназначены. Так, после ввода в эксплуатацию их стоимость снимают с кредита счета 08, на котором учитывают внеоборотные активы, и зачисляют на дебет счет 01, предназначенный для учета основных средств.

Передвижение этих средств отражают также в первичных документах. К ним относят акт приема-передачи основных средств или группы основных средств, акт о списании объектов, накладную на внутреннее перемещение, инвентарные карточки учета и т.д.

При поступлении основных средств оформляют акт приемки, в котором указываются его основные характеристики, год ввода в эксплуатацию, год постройки и т. д.

fb.ru

Смотрите также

Комплектация кабина душевая

Комплектация кабина душевая- Комплектация душевая кабина

- Комплектация прадо 120

- Мазда сх7 комплектация

- Хендай грандер комплектации

- Комплектация гольф 7

- Гольф 7 комплектация

- Комплектация элеганс тойота

- Спортейдж 3 комплектации

- Комплектация равон джентра

- Лексус комплектация нх

Комплектация кабина душевая

Комплектация кабина душевая Комплектация душевая кабина

Комплектация душевая кабина Комплектация прадо 120

Комплектация прадо 120 Мазда сх7 комплектация

Мазда сх7 комплектация Хендай грандер комплектации

Хендай грандер комплектации Комплектация гольф 7

Комплектация гольф 7 Комплектация равон джентра

Комплектация равон джентра Лексус комплектация нх

Лексус комплектация нх